1-2月風電新增裝機同比增68% 中東部常態(tài)化是主因

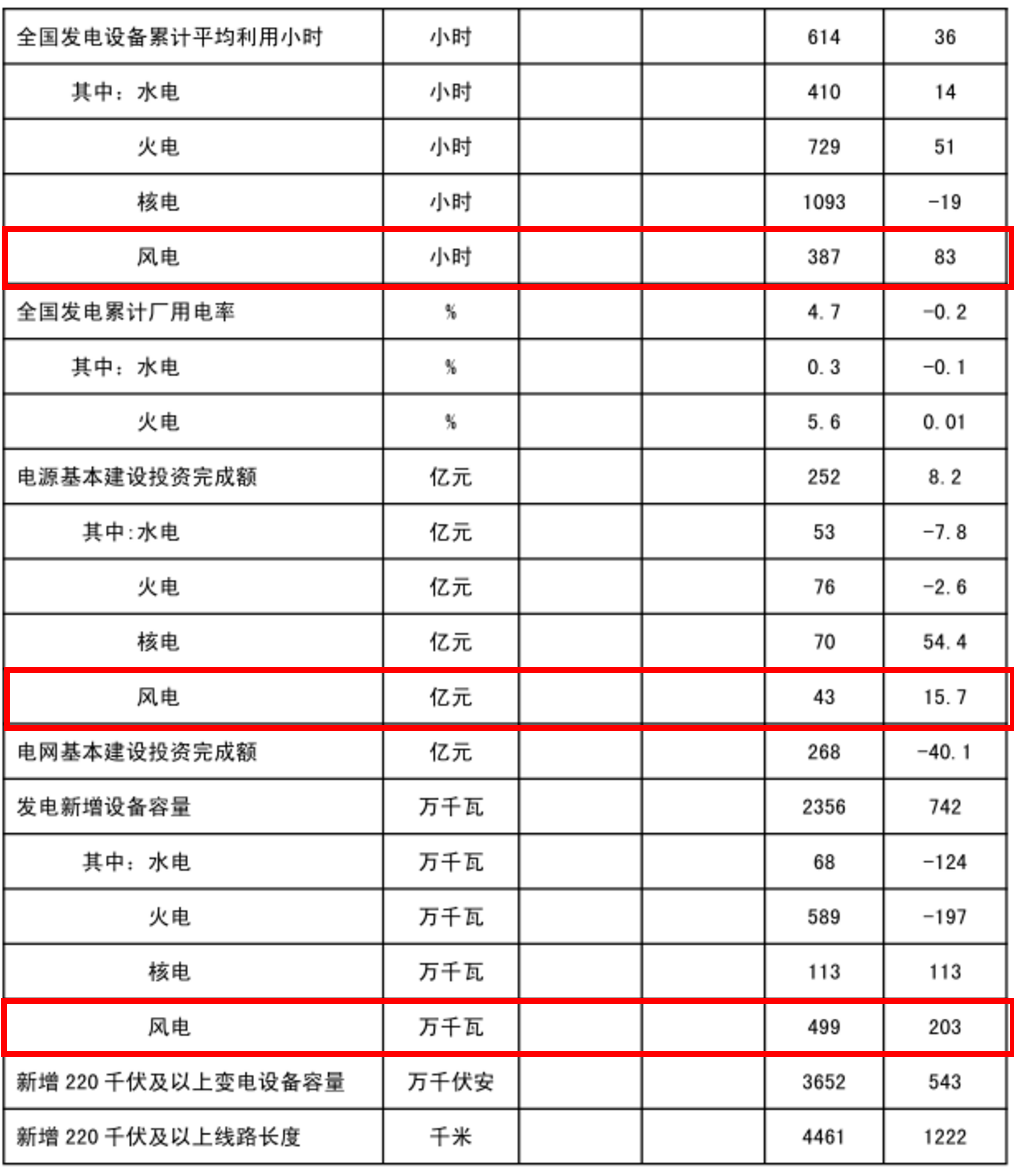

2018年3月20日,國家能源局公布2018年1-2月份全國電力工業(yè)統(tǒng)計數(shù)據。1-2月全社會用電量10552億千瓦時,同增13.3%。1-2月發(fā)電新增設備容量23.56GW,其中:水電、火電、核電、風電分別為0.68、5.89、1.13、4.99GW,同比分別變化-1.24、-1.97、1.13、2.03GW

風電新增裝機4.99GW,同增68%,中東部常態(tài)化是主因。1-2月風電新增裝機4.99GW,較去年增加2.03GW,同比增加68%,行業(yè)反轉得到。由于三北紅六省1-2月并未解禁,同時分散式風電也沒有完全鋪開,1-2月風電新增裝機高增長主要來自于中東部常態(tài)化邏輯的兌現(xiàn)。

2018年風電行業(yè)反轉邏輯全部兌現(xiàn),三階段邏輯助力風電長景氣周期開啟。目前三北紅六省部分解禁、分散式風電多點開花、中東部常態(tài)化三個核心邏輯全部兌現(xiàn),2018年風電行業(yè)將反轉,新增裝機或達25GW,同增66%。同時,風電將迎來長景氣周期:(1)2018年:內部結構調整修復帶來行業(yè)反轉;(2)2019-2020年:標桿電價下調帶來的搶裝行情;(3)2021年-:平價上網之后的能源轉型需求。

風電反轉邏輯全部兌現(xiàn),開啟長周期反轉態(tài)勢

1-2月風電新增裝機4.99GW,同增68%,接近預期上限,行業(yè)反轉得到驗證。1-2月風電新增裝機4.99GW,較去年增加2.03GW,同比增長68%,行業(yè)反轉得到驗證。1-2月風電新增裝機也接近我們4-5GW預期的上限。能源局數(shù)據顯示,2017年,新增并網風電裝機15.03GW,而中國風能協(xié)會數(shù)據顯示,2017年吊裝總容量19.58GW,吊裝量比并網容量高出4.55GW,說明2017年末至少有4.55GW的風機吊裝完成,但沒有完成現(xiàn)場調試或者并網運行,這說明風電在2017年末有所加速,因此一季度會延續(xù)這種復蘇態(tài)勢,新增裝機同比增長,全年新增并網容量25GW,同增66%。

棄風限電改善常態(tài)化,風電收益率提升驅動投資熱情。1-2月風電利用小時數(shù)為387小時,較去年增加83小時,同增28%,棄風限電持續(xù)改善。同時能源局、發(fā)改委多次強調2020年前在全國范圍內有效解決棄水棄風棄光問題,同時12條直流特高壓為風電消納提供廣闊空間,三北地區(qū)棄風限電改善將成為未來幾年的主題。

中東部常態(tài)化是1-2月風電裝機高增長的主要原因。1-2月風電新增裝機4.99GW,較去年增加2.03GW,同比增長68%,由于三北紅六省1-2月并未解禁,同時分散式風電也沒有完全鋪開,我們認為風電新增裝機高增長主要來自于中東部常態(tài)化邏輯的兌現(xiàn)。

中東部常態(tài)化是指:從2016年風電新增裝機向中東部轉移算起,2018年是區(qū)域轉移的第三年,風電行業(yè)在這個過程中進行了很多努力來應對區(qū)域轉移帶來的周期拉長問題,比如減少施工機器和人員在每個機位點的等待時間、通過預裝式升壓站將設計+交付時間由9個月降低6個月等。通過這些努力,2017年中東部裝機已有回暖跡象,2017年全國風電新增裝機15GW,同比降低22%,其中中東部新增裝機8.04GW,同比降低11%,但如果扣除異常省份云南之后,中東部新增裝機7.22GW,同比增長24%,回暖跡象明顯。因此,我們預計進入2018年以后,隨著業(yè)主對中東部風電項目更加熟悉,中東部風電裝機將理順,釋放節(jié)奏或趨于常態(tài)化。

2018年風電行業(yè)反轉邏輯全部兌現(xiàn)。在2017年風電深度報告中我們提到2018年風電行業(yè)或將反轉,主要原因有以下三點:(1)棄風限電改善,三北地區(qū)紅六省中部分省份或將解禁;(2)2018年起建設區(qū)域轉移進入第三年,中東部裝機或趨于常態(tài)化;(3)分散式風電、海上風電成為行業(yè)新增長點。目前來看,風電行業(yè)反轉邏輯全部兌現(xiàn):(1)由于棄風限電改善,三北紅六省中有三個省份解禁,而未解禁省份一月份棄風限電改善明顯,如新疆;(2)2017年新增裝機數(shù)據顯示,中東部裝機釋放趨于常態(tài)化,而1-2月裝機數(shù)據高增長也進一步證明中東部常態(tài)化;(3)除河南下發(fā)了2.1GW的分散式風電之外,河北也規(guī)劃了4.3GW的分散式風電項目,分散式或呈多點開花態(tài)勢;(4)海上風電總核準量達到3.98GW,貢獻新增量。

行業(yè)利好頻出,風電環(huán)境邊際改善。除了風電反轉的三條核心主邏輯之外,近期風電行業(yè)還出現(xiàn)其他利好:(1)部分2017年項目結轉進入2018年,如河北;(2)部分省市對圈而不建的現(xiàn)象進行督查,加快指標落地,如河南;(3)國家能源局批復烏蘭察布風電基地規(guī)劃,一期建設規(guī)模6GW,且為平價基地;(4)2018年能源工作指導意見還專門提出“推動分散式風電、低風速風電、海上風電項目建設”。在這種背景下,我們預計2018年行業(yè)新增裝機或達25GW,超過能源局20GW的規(guī)劃。

三階段邏輯助力風電長景氣周期開啟。我們認為由于三階段的邏輯,風電將迎來長景氣周期:

(1)2018年:內部結構調整修復帶來行業(yè)反轉。2015年以來,由于三北棄風限電的影響,風電新增裝機向中東部轉移,同時中東部建設周期拉長致使風電新增裝機在2016、2017年連續(xù)下滑,這是內部結構調整帶來的陣痛,隨著內部結構調整的修復,2018年行業(yè)將迎來反轉。

(2)2019-2020年:標桿電價下調帶來的搶裝行情。據金風科技統(tǒng)計,截止2016年底,我國已核準未建設的風電項目容量合計84.0GW(非限電區(qū)78GW),其中2016年新增核準32.4GW;同時,2017年7月28日,國家能源局公布2017年將新增核準項目30.7GW,因此到2017年底核準未建風電項目為114.6GW。根據國家能源局的風電電價調整方案,上述項目均需要在2020年前開工建設,以獲得0.47-0.60元/千瓦時的上網電價,否則上網電價將被調整為0.40-0.57元/千瓦時,預計2018-2020年均風電新增或達31GW。

(3)2021年-:平價上網之后的能源轉型需求。按照十三五規(guī)劃,2020年之后,風電實現(xiàn)平價上網,風電與光伏將作為能源轉型的主力,新增裝機空間將被進一步打開,我們預計風電新增裝機有望達到50GW以上的體量。

責任編輯:小琴