【天風電新|周報】大眾電池訂單再度加碼,硅料價格小幅上升

1、周行情回顧

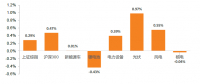

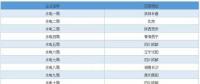

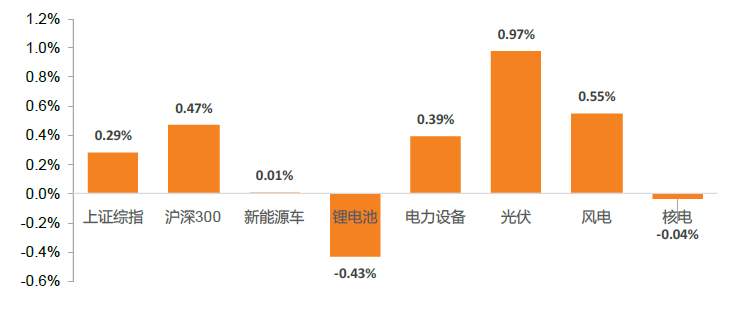

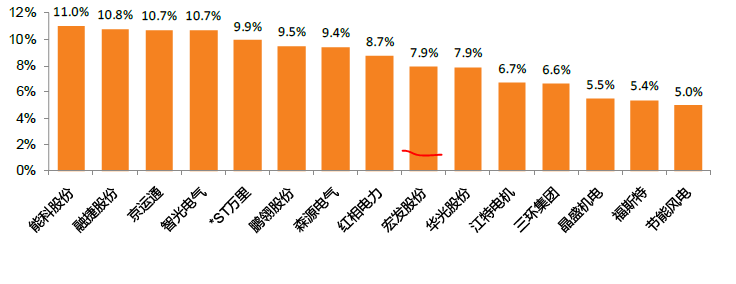

截止5月4日,較2018年4月27日,上證綜指、滬深300分別上漲0.29%、0.47%。本周新能源車、電力設備、光伏、風電分別上漲0.01%、0.39%、0.97%、0.55%,鋰電池、核電分別下跌0.43%、0.04%。本周領漲股有能科股份(+11.00%)、融捷股份(+10.8)、京運通(+10.7%)、智光電氣(+10.7%)、ST萬里(+9.9%)。

圖1

板塊漲跌幅度(20180427-20180504)

資料來源:WIND,天風證券研究所

圖2

領漲股TOP15

資料來源:WIND,天風證券研究所

2、新能源車:多款新能源車型亮相北京車展,海外主流整機企業加速

2018年北京車展于4月25日至5月4日在召開,據第一電動統計,此次參加車展的新能源車型數量達174臺。此次展出的新能源車型中既有部分已上市車型,又有多款概念車型,來自國內優質新能源車企、新造車勢力、海外龍頭主機廠等。

據第一電動統計,此次超過10家新興造車勢力有車型亮相本次車展,包括蔚來、威馬、奇點、拜騰、前途、云度、愛馳、正道、新特、零跑等。新造車勢力車型特點鮮明,亮眼的造型、內飾現代化與新能源相結合。且展出的純電動車型中,續航里程普遍達到了300公里,甚至400公里以上。

傳統造車企業此次也展出不少新能源車型,其中不少為包含寶馬ix3、寶馬i Vision Dynamics概念車、本田EVERUS EV概念車、日產軒逸、豐田卡羅拉/雷凌、本田第十代雅閣銳·混動、現代NEXO(氫燃料電池)、奧迪A8、奧迪A6、奧迪A6 e-tron、奧迪Q7 e-tron、一汽豐田奕澤等。海外傳統車企此次展出的新能源車型眾多,更有不少為首發車型,足見這些傳統優質主機廠對國內新能源汽車市場的重視。此外,據我們統計,海外主機廠新能源量產車型將從今年開始陸續推出,2019年及2020年集中推出,屆時可供消費者選擇的新能源車型的“質”和“量”都將得到顯著提升。

而國內目前相對成熟的新能源車企也各自展出不少即將上市的車型,比亞迪攜新款唐、秦pro、宋max,元EV360四款車型亮相,此外還有榮威Marvel X、眾泰T300EV、江淮iEVA50、吉利博瑞GE、長安逸動EV460等。此類車型相對更加注重實用性。

根據《財富》雜志報道,近日,大眾宣布將加大電池采購規模,由原先的250億美金提升至480億美金,其選定的電池供應商包括國內動力鋰電龍頭CATL,以及韓國的三星、LG化學。此外,根據geekcar報道,大眾也于近期宣布與滴滴成立新合資公司,大眾持股40%,目標與滴滴合作組建運營車隊,提供10萬輛新能源汽車或有自動駕駛功能的汽車。大眾今年以來頻頻在新能源汽車領域動作,并十分重視中國市場,除與CARL、滴滴的合作外,其新能源汽車銷量規劃中,中國也是其最大市場。

除大眾外,戴姆勒今年在新能源汽車領域動作也頗大。根據德國《商報》網站5月2日報道,戴姆勒采購負責人Angermann在斯圖加特宣布,寧德時代獲得了向戴姆勒供應電池的訂單,但并未透露具體數量,CATL為戴姆勒實行控制體系新標準后的第一家供應商。

由北京車展和近期戴姆勒及大眾的頻繁發聲可見,造車新勢力的發力、車企巨頭越來越多新能源車型的推出,消費者將有更多、更高品質的新能源車型可以選擇。而新能源汽車的銷量也將逐漸由政策驅動轉向消費驅動。海外紛紛選擇國內優質電池企業,也將大幅提振國內鋰電產業鏈需求,我們繼續推薦鋰電中游崛起。標的方面,重點關注寧德時代供應鏈:宏發股份、杉杉股份、長園集團、當升科技、先導智能(聯合機械覆蓋)、創新股份,同時建議關注優質鋰電企業:國軒高科、澳洋順昌。

3、光伏:硅料價格小幅上升

四月以來國內光伏裝機需求開始復蘇,產業鏈價格企穩。硅料價格小幅上升,單晶硅料需求緊張,特級料目前已經上升至13萬/噸以上,一級料報價維持在12.5萬/噸;多晶一級料,受下游價格繼續下跌影響,價格上漲乏力。

硅片環節,多晶銷售情況不及預期,硅片價格有繼續下探的趨勢,小廠報價有壓力,大廠價格Wichita在3.6-3.65元/片水平;單晶需求和價格保持穩定,大廠略微下調價格,小廠受大廠份額擠壓。

電池片環節價格微漲,主流報價基本在1.38-1.4元/W水平。單晶、單晶PERC需求旺盛,供需略緊張,常規電池需求較弱,庫存有壓力。

組件環節,由于領跑者基地已經完成優選工作,高效組件需求有支撐,但常規組件需求整體弱勢,價格松動。一線多晶組件主流報價在2.5-2.55元/W,單晶組件主流報價2.58-2.63元/W。

4月以來硅料,單晶硅片,電池價格企穩,預計5-6月份國內將迎來光伏裝機旺季,我們堅定看好板塊長期投資機會,重點推薦隆基股份、通威股份等光伏產業鏈各環節制造龍頭,以及正林洋能源、太陽能等分布式光伏運營企業,建議關注信義光能,陽光電源。

4、風電:二季度將成行業重要拐點

根據能源局發布的數據,今年一季度水、核、風、光等清潔發電合計投資同比增長18%,投資比重為66%,比去年同期提高5.8個百分點;今年一季度風電新增裝機394萬千瓦,中東部和南部地區占比超50%;風電發電量979億千瓦時,同比增長39.4%;棄風電量91億千瓦時,棄風率8.5%,同比大幅下降約8個百分點;風電平均利用小時數592小時,同比增加124小時。風電整體新增裝機逐步提升,并不斷向中東部及南部地區轉移;與此同時,棄風限電情況大幅改善,直接利好風電運營企業。正林洋能源、

而根據板塊上市公司發布的2017年報、2018年一季報及2018中報預告,風電板塊2017年經歷行業低谷,全球風能理事會數據顯示整體新增裝機不足20GW。而隨著上網電價調整,已核準未開工項目的積壓、新增裝機向中東部地區轉移、分散式風電和海上風電的發展帶來額外裝機,行業復蘇在即。而根據風電板塊個股披露的中報預告情況來看,二季度板凈利將出現明顯好轉,同增61%~178%。

預計今年風電新增裝機約25GW,同比去年提歲升顯著。此外,根據相關企業年報披露,雖然整機企業售價有所下行,但機型優化設計也幫助龍頭企業成本不斷下降,對于龍頭公司毛利率影響不大,且有助于風電投資收益優化。而棄風率下降,直接利好運營業務,提升相關運營企業建設熱情。我們看好今年風電板塊復蘇,建議關注風電龍頭金風科技,優質塔筒制造商天順風能。

5、全景解析電新2017年報及2018年一季報

新能源汽車板塊成長性強,不宜過分悲觀

在電新子板塊當中,新能源汽車板塊成長性最強。板塊2017年整體凈利潤同比增速達62%,整體ROE也最高,達10.87%,但相較于2016年有所下滑,主要受補貼退坡帶來的降價壓力以及原材料價格上漲的影響。根據中汽協數據,2018年一季度新能源汽車銷量淡季不淡,板塊歸母凈利同比增長約93%。

下屬幾個子板塊中,動力電池環節受降價與原材料漲價雙重壓力,2017年整體利潤增速緩慢、ROE也出現了下滑,但根據2018年中報預告,板塊Q2整體利潤增速較好,增速區間為15%~69%。最上游的原材料在量升價漲的推動下,利潤一直維持較高增速,整體ROE也是新能源汽車板塊當中最高的環節。建議關注各環節龍頭:宏發股份、杉杉股份、長園集團、國軒高科。

光伏2017年表現亮眼,2018Q2硅片組件環節改善

在新能源發電板塊,2017年光伏表現亮眼,且2018年一季度各環節均凈利潤有所改善,電池環節扭虧,硅片、輔料環節均有所增長,EPC及電站環節增幅最大。根據solarzoom數據,硅片環節由于單多晶硅片價格大幅下降,且一季度市場需求低迷二季度需求回暖之后,硅片產能利用率上升,出貨量上升,板塊凈利潤水平恢復。電池組件環節二季度需求回暖之后,價格已經企穩,尤其是單晶電池供給趨緊。電站運營環節,由于電站并網數量大幅增加,發電量增加,運營環節利潤水平穩定增長。建議關注二季度改善環節個股:隆基股份、通威股份,及EPC帶動業績快速增長的陽光電源、光伏玻璃龍頭信義光能(港股)。

二季度為風電板塊重要拐點

風電板塊凈利潤在2017年和2018年一季度表現都較弱,2017年同增1.05%,而2018年一季度甚至出現下滑。板塊2017年ROE月7.63%,同比大幅下跌。根據全球風能理事會數據,我國2017年風電新增裝機不足20GW,為近年來低點。隨著上網電價調整,已核準未開工項目的積壓、新增裝機向中東部地區轉移、分散式風電和海上風電的發展帶來額外裝機,行業復蘇在即。而根據風電板塊個股披露的中報預告情況來看,二季度板凈利將出現明顯好轉,同增61%~178%。建議關注風機龍頭金風科技與塔筒龍頭天順風能。

風險提示:或存在新能源汽車推廣不達預期風險;或存在光伏政策支持及補貼發放不達預期風險。

產業鏈價格及數據跟蹤

1、新能源汽車產業鏈價格跟蹤

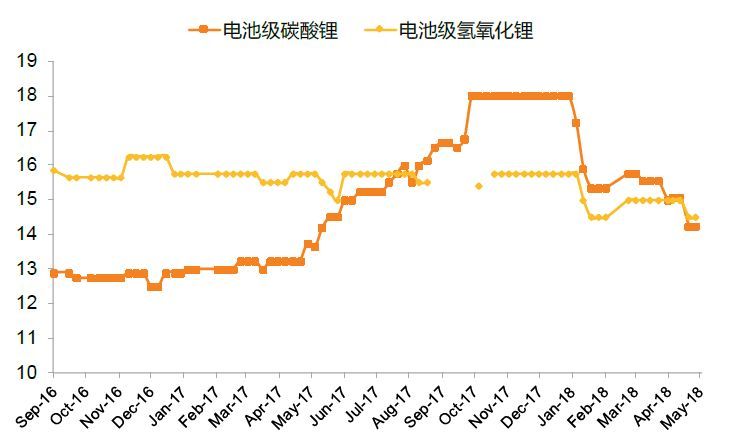

圖3

電池級碳酸鋰、電池級氫氧化鋰價格(萬元/噸)

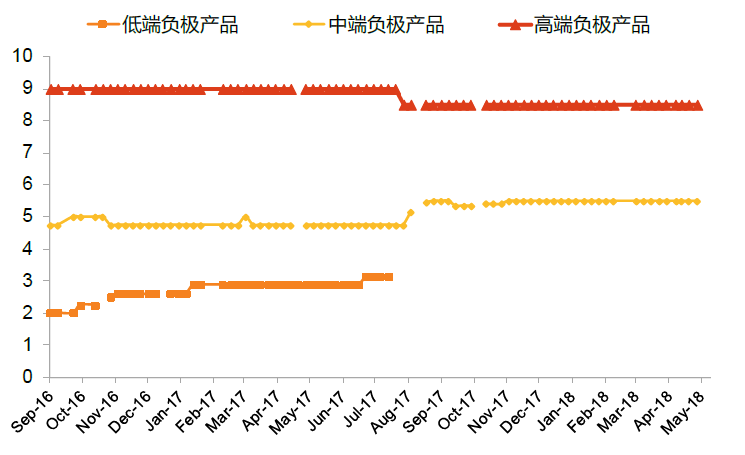

電池負極材料產品均價(萬元/噸)

責任編輯:小琴