高端訪談 對話售電公司高管")

2018年中國風電行業(yè)現(xiàn)狀及棄風限電發(fā)展趨勢分析【圖】

一、風電行業(yè)現(xiàn)狀

我國風電累計裝機容量從 2007 年的 589 萬千瓦增加到 2017 年 16400 萬千瓦,年均增長率達到 39.47%; 在發(fā)電量方面,風力發(fā)電量從 2007 年的 56 億千瓦時發(fā)展到 2017 年 3057 億千瓦時,年均增長率達到 49.18%。日前國家能源局發(fā)布 1-4 月份全國電力工業(yè)統(tǒng)計數(shù)據(jù)。 1-4 月, 6000 千瓦及以上風電發(fā)電裝機容量 16846 萬千瓦, 同比增長 10.6%;全國風電設備累計平均利用小時數(shù) 812 小時,較同期增加 150 小時; 風電投資完成 94 億元,同比增長 2.6%;新增風電發(fā)電裝機容量 534 萬千瓦,較同期增加 94 萬千瓦。

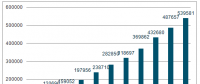

全球風電市場裝機容量(MW)

資料來源:公開資料整理

目前風電板塊主要有三大趨勢。 成本下降,小廠商生存壓力增大,陸上風電平均成本逐漸接近水電,達到 6 美分/千瓦時, 2017 年以來新建陸上風電平均成本為 4 美分/千瓦時,成本競爭日趨激烈,小廠商利潤空間受擠壓。風電行業(yè)呈現(xiàn)集中化趨勢, 2017 年市場份額前十名企業(yè)合計占據(jù)了 89.5%的市場,前五名占有量合計 67.1%。領先廠商在市場上的規(guī)模效應凸顯,公司影響力較大。其他行業(yè)資本流入,隨著金融監(jiān)管和實體經(jīng)濟回報率下降,資本開始追逐風電行業(yè)優(yōu)質(zhì)項目。風電行業(yè)相對光伏門檻較高,但新進入的資本也帶來了新的玩法,可能會對傳統(tǒng)市場帶來沖擊

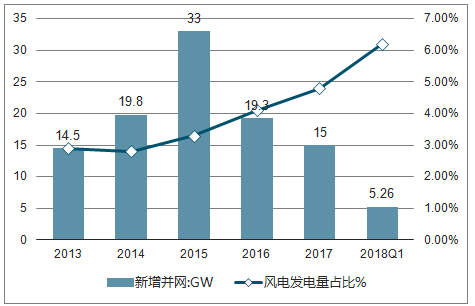

2018 年 Q1 我國風電新增并網(wǎng) 5.26GW,同比增長 49.4%,發(fā)電量 978 億度,同比提升 39.1%,占總發(fā)電規(guī)模的 6.2%。利用小數(shù) 592 小時,相比同期提升 124 小時。棄風率降至 8.5%,同比下行 8 個百分點,限電改善顯著

18Q1 新增并網(wǎng)規(guī)模及發(fā)電量提升

資料來源:公開資料整理

18Q1 利用小時數(shù)提升,棄風率下降

資料來源:公開資料整理

二、棄風限電發(fā)展趨勢分析

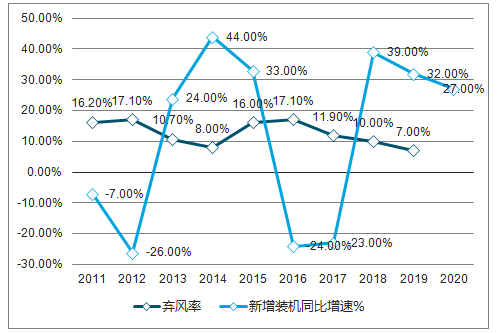

2017 年全國棄風限電問題顯著改善, 2017 年國內(nèi)風電消納顯著改善,全年棄風電量 419 億千瓦時,同比減少 78 億千瓦時,棄風限電形勢大幅好轉(zhuǎn),低于 2015 和 2016 年全年水平 。 2018 年一季度風電新增并網(wǎng)容量 3.94GW,同比增加 12%,全國平均棄風率同比下降八個百分點,至 8.5%。 國家電網(wǎng)區(qū)域內(nèi),一季度棄風、棄光電量同比分別減少 53%、 32%,棄風、棄光率同比分別下降 11.2、 6.1 個百分點,為全年棄風棄光率控制在 9%以內(nèi)打下基礎。

紅六省棄光率有所好轉(zhuǎn)

資料來源:公開資料整理

2011-2020年中國棄風率及新增裝機同比增速%

資料來源:公開資料整理

2017 年將是風電最后一個周期性的低點,補貼調(diào)整帶來搶裝,疊加限電改善,風電 2018-2020 年三年周期向上。 2020 年后邁入平價時代,長短周期銜接,風電裝機持續(xù)放量。

17 年裝機下滑系棄風限制與裝機結(jié)構(gòu)調(diào)整。2017 年西北部風電大省因紅色預警限制,新增規(guī)模大幅收縮,增量項目向中東部轉(zhuǎn)移,又因低風速區(qū)項目建設周期拉長,致使 2017 年全國新增裝機 15.02GW,同比下滑 36%。

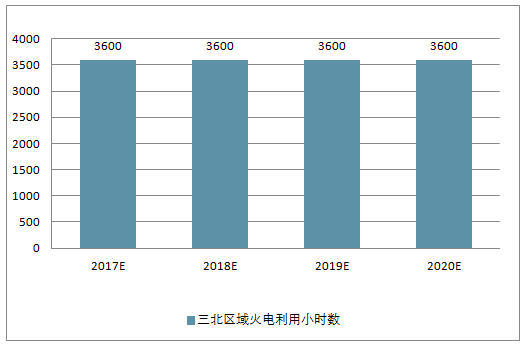

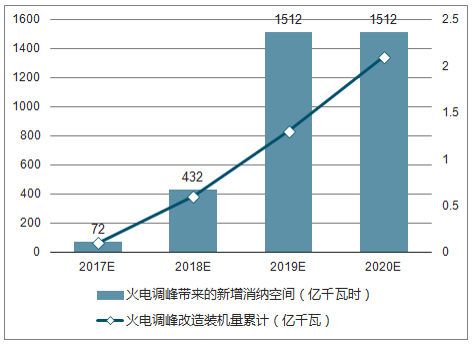

火電靈活性改造有望突破歷史規(guī)律,實現(xiàn)中長期健康發(fā)展。本次靈活性改造在 2020 年總量將達到 2.1 億千瓦,實際火電調(diào)峰能力達 20%。以棄風限電率 5%,火電靈活性改造空間 20%,改造裝機 2.1億千瓦為 2020 年的假設前提,以當前三北地區(qū)火電利用小時數(shù)為基準,計算得到 2017-20 年火電可分別騰出 72, 432, 936 和 1512 億千瓦時。假設全國風電棄風限電率 2020 年下降到 5%,裝機達到能源局規(guī)劃的 2.6 億千瓦,需要新增消納風電空間 4 年合計數(shù)為 1491 億千瓦時。可見火電靈活性改造騰出的空間足夠覆蓋新增風電消納的需求, 有望實現(xiàn)行業(yè)中長期穩(wěn)健發(fā)展。火電靈活性改造可以騰出足夠的空間來消納風電。

2017-2020年中國累計裝機及棄風率預測

資料來源:公開資料整理

2017-2020年中國正常利用小時及分年度減少棄風電量預測

資料來源:公開資料整理

2017-2020年中國三北區(qū)域火電利用小時數(shù)預測

資料來源:公開資料整理

2017-2020年中國火電調(diào)峰改造裝機量累計及火電調(diào)峰帶來的新增消納空間預測

十三五規(guī)劃招標高位, 保障棄風限電可持續(xù)發(fā)展。 國家能源局《風電發(fā)展“十三五”規(guī)劃》指出,到 2020 年底風電累計并網(wǎng)裝機容量確保達到 2.1 億千瓦以上,其中海上風電并網(wǎng)裝機容量達到 500 萬千瓦以上。風電年發(fā)電量確保達到 4200億千瓦時,約占全國總發(fā)電量的 6%,并有效解決棄風問題,“三北”地區(qū)全面達到最低保障性收購利用小時數(shù)的要求

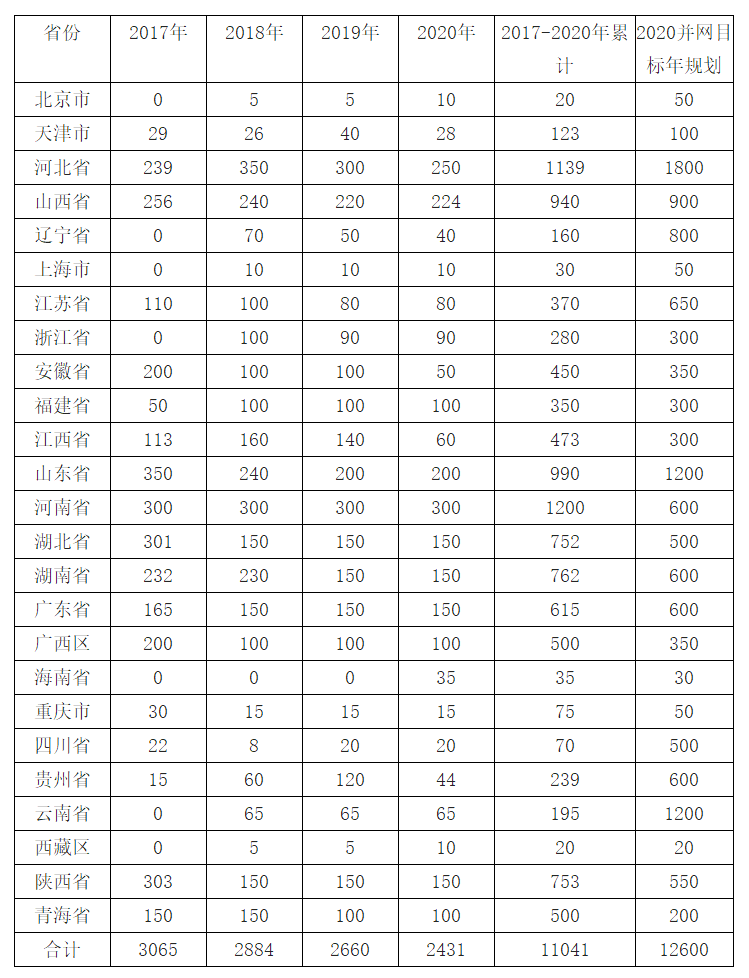

2017-2020 年規(guī)劃風電新增建設規(guī)模超 110GW (單位:萬千瓦)

預計 2018 年將有分散式鼓勵政策出臺, 中國分散式風電建設將從 2018 年開啟帷幕,2018 年 1 月,中國首個分散式風電在遼寧落地,裝機規(guī)模為 7.5MW,而在此之前中國分散式風電裝機規(guī)模為 0。 根據(jù)能源局的最新政策, 分散式風電具備不占核準指標的優(yōu)勢。 目前, 河北、河南、山西三省已規(guī)劃 2018-2020 年分散式建設規(guī)模超過 7GW,預計 2020 年前累計裝機 20GW。

西北限電情況下,項目向中東部轉(zhuǎn)移,而中東部風資源富集區(qū)域多為山地,建設難度加大,建設周期拉長。作為在中東部地區(qū)集中式的有效補充,分散式風電成為重要選項。隨著技術進步,擴大風資源利用范圍,更多低風速+平坦+臨近負荷中心的風資源可以被“分散式”的形式充分利用。政策密集加碼,行業(yè)投資門檻低、具備經(jīng)濟性、政策扶持(簡政+市場化交易)等,分散式風電的開發(fā) 價值逐步體現(xiàn)。預計 2018 年在分散式的助力下,全年風電裝機有望達到 25GW 以上。

官方微信售電那點事兒")

責任編輯:小琴

-

銀星能源2018年上半年業(yè)績預告:轉(zhuǎn)虧為盈!凈利潤達4500萬元~5200萬元

-

越南應加大可再生能源領域招商引資力度

-

統(tǒng)計局:2018年7月份能源供給形勢總體平穩(wěn) 風電增速加快

-

中國科學院院士鄒才能:中國天然氣發(fā)展態(tài)勢及戰(zhàn)略預判

-

哈電集團與中國華能簽署戰(zhàn)略合作框架協(xié)議 深化這幾方面重要合作!

-

煤電為主、舊機組淘汰...這個國家的解決方案能給中國哪些啟示?