新一輪煤電行業去產能大幕拉開 哪些火電企業需警惕?

煤電行業的新一輪去產能大幕已經拉開,但是從基本面來看,我們預計電力行業尤其是火電行業的盈利能力短期內難以明顯改善,行業整體面臨虧損,同時考慮到發電企業整體現金流尚可,發生債務實質性違約的可能性較低

從企業性質來看,火電發債企業多為國企,其中,中央國有企業30家,地方國有企業17家,兩者合計占比達90%。從評級來看,火電發債企業的主體評級普遍較高,AAA評級發債主體29家,占比56%,AA+評級發債主體11家,占比21%。

針對這52家火電發債主體,我們分別從盈利能力、資本結構和償債能力三個方面進行比較。具體的,我們選出4家資質較差的發債主體兼具以下特征:

(1) 2016年3季度的資產負債率高于80%,且資產規模不足1000億;

(2) 2016年3季度凈利潤同比下滑超過100%或連續兩年凈利潤虧損;

(3) 2016年3季度現金到期債務比低于樣本四分之一分位數。

綜合以上分析,盡管煤電行業的新一輪去產能大幕已經拉開,但是從基本面來看,我們預計電力行業尤其是火電行業的盈利能力短期內難以明顯改善,行業整體面臨虧損,同時考慮到發電企業整體現金流尚可,發生債務實質性違約的可能性較低,而部分資質較差的發債主體仍面臨估值調整的風險。

信用評級調整回顧

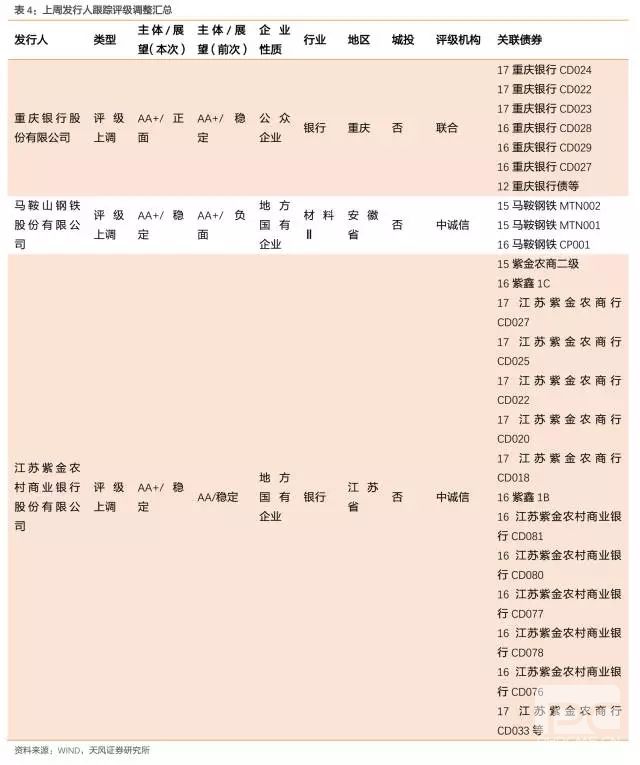

上周3家發行人及其發行債券發生跟蹤評級調整。

上周評級一次性下調超過一級的發行主體:無。

上周涉及交易所質押資格發生變化的債券:無。

責任編輯:大云網

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網