土耳其燃煤發(fā)電項目基準收益率及其他指標評估報告

—資金跨境流動成本率(預提所得稅、因稅率差異導致補繳所得稅、離岸公司成本、結匯費用等)。資金跨境流動成本對收益率的影響需根據(jù)投融資架構進行測算,其邊界條件取值考慮如下因素:投融資架構、多層架構的經濟模型、《中華人民共和國政府和投資項目所在國對所得避免雙重征稅和防止偷漏稅的協(xié)定》(不設置離岸公司)、多邊稅收協(xié)定及離岸公司成本(設置離岸公司)、投資項目所在國稅制、中國與跨境投資有關的稅制等。根據(jù)中國、土耳其稅收協(xié)定,股息和利息的預提所得稅為10%。本次測算采用估算值,資金跨境流動成本率暫定為0.9%。

—風險緩釋成本率(政治險、商業(yè)險、其他風險緩釋成本等)。

—行業(yè)調整系數(shù)(參與市場競爭,行業(yè)調整系數(shù)暫按0.0%考慮)。

—發(fā)展預期調整系數(shù)。

根據(jù)上述模型,得出中國跨境投資土耳其燃煤發(fā)電項目的基準收益率為23.07%。理論上,中國投資人在土耳其投資燃煤發(fā)電項目的資本金財務內部收益率達到23.07%及以上時,可抵消跨境投資成本,并可對抗相關風險。

4 其他情況

4.1 主要經濟指標(當前值)

表5-1 土耳其主要經濟指標(當前值)

4.2 經常賬戶

2002~2016年,土耳其經常賬戶全部為“赤字”,累計赤字為5017.7億元,約相當于2016年GDP的58.1%。(中國自1994年以來,經常賬戶全部為“盈余”)。

1974~2016年,土耳其凈貨物貿易均為“赤字”,即,土耳其貨物貿易的進口總值連續(xù)42年大于出口總值,貨物貿易長期逆差。

4.3 資本賬戶

2007~2016年,土耳其凈資本賬戶除2016年為“盈余”外,其余均為“赤字”。

4.4 儲備賬戶

2013年以來,總儲備(含黃金)持續(xù)減少,至2016年為1059億美元,可支付進口的月數(shù)為5.6個月。

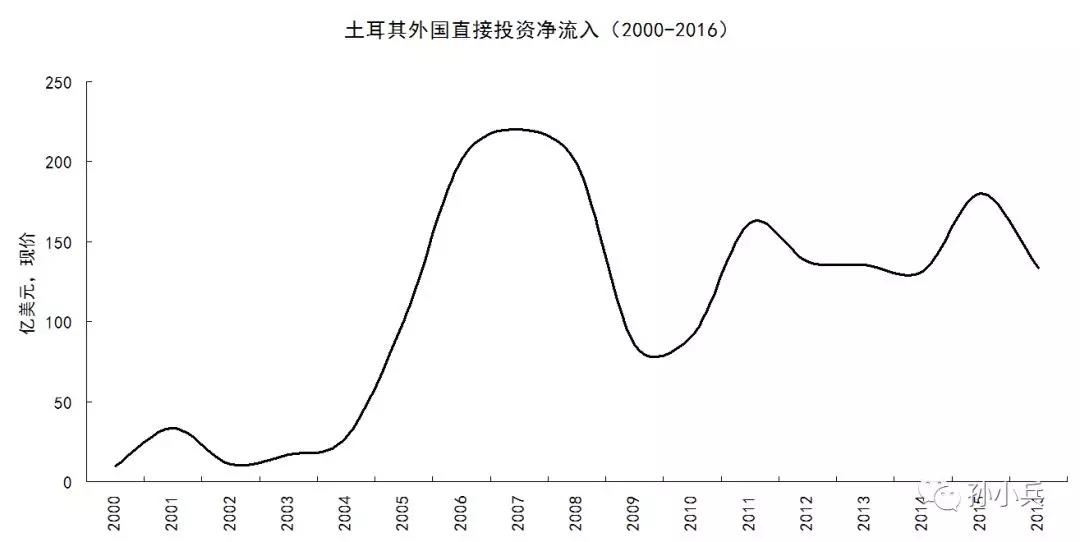

4.5 跨境直接投資(FDI)

圖5-1 土耳其外國直接投資凈流入(2000-2016年)

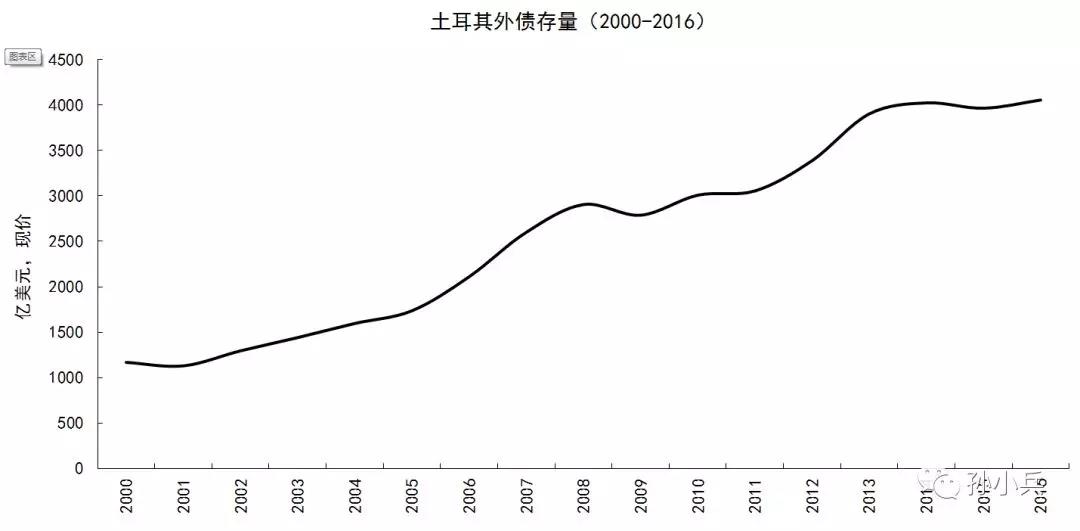

4.6 外債總額

圖5-2 土耳其外債存量(2000-2016年)

2016年,土耳其外債存量為GDP的47.0%,處于較高水平。

責任編輯:售電小陳

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電

-

能源轉型進程中火電企業(yè)的下一程

2020-11-02五大發(fā)電,火電,煤電 -

資本市場:深度研究火電行業(yè)價值

2020-07-09火電,火電公司,電力行業(yè) -

國家能源局印發(fā)2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創(chuàng)造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發(fā)電 -

今后秦嶺生態(tài)環(huán)境保護區(qū)內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規(guī)劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環(huán)”下的光伏行業(yè)

2020-11-02光伏行業(yè),光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業(yè)現(xiàn)狀 -

央視財經熱評丨光伏發(fā)電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網