深度 | 火電行業(yè)報告:煤價下行預(yù)期加強 火電裝機利用小時數(shù)有望好轉(zhuǎn)

(五)多維度選股

1、裝機規(guī)模和盈利

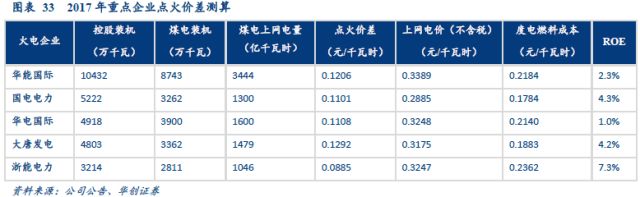

主要火電上市公司中控股裝機前五名是華能國際、國電電力、華電國際、大唐發(fā)電和浙能電力。其中,2017年大唐發(fā)電、華能國際和華電國際點火價差較高,分別為0.1292元/千瓦時、0.1206元/千瓦時、0.1108元/千瓦時;浙能電力、國電電力、大唐發(fā)電的ROE較高,分別為7.3%、4.3%、4.2%。浙能電力點火價差較低0.0885元/千瓦時,ROE較高的原因主要是:一方面,投資收益高,為24.8億元,占營業(yè)利潤的44.6%,其中參股核電公司投資收益就占9.04億元;另一方面,資產(chǎn)負債率較低,2017年公司資產(chǎn)負債率僅為39%,公司財務(wù)費用僅占2%。

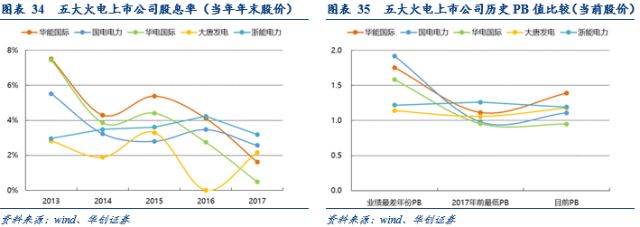

2、股息率和歷史PB值

2013-2015年華能國際和華電國際的股息率相對較高,浙能電力股息率較為穩(wěn)定。2016-2017年隨著煤價走高,火電業(yè)績下滑,各公司股息率也明顯下降。根據(jù)歷史PB(5月28日股價為基準(zhǔn))比較,華電國際和浙能電力當(dāng)前PB值均小于業(yè)績最差年份PB值和2017年前最低PB值,股價繼續(xù)下跌風(fēng)險變小,對股價由較強支撐。華能國際、華電國際和浙能電力屬于高分紅、類債券屬性的優(yōu)秀標(biāo)的。

3、敏感性分析

我們基于上述5家上市火電企業(yè)2017年的營業(yè)數(shù)據(jù),分別對上網(wǎng)電價(1分/千瓦時)、標(biāo)煤單價(10元/噸)、利用小時數(shù)(1%)以及利率(10bp)進行了敏感性測試。結(jié)果顯示:對火電企業(yè)盈利影響最大的因素是電價(1分/千瓦時),其次是標(biāo)煤單價(10元/噸);各標(biāo)的中彈性較好的有華電國際、華能國際和大唐發(fā)電。當(dāng)電價提升1分/度,華電國際、華能國際歸母凈利潤分別提升124.7%、97%;當(dāng)煤價下降10元/噸,華電國際、華能國際歸母凈利潤分別提升43.7%、34.8%;當(dāng)利用小時提升1%,華電國際、華能國際歸母凈利潤分別提升5.5%、2.0%;當(dāng)利率下降10bp,華電國際、華能國際歸母凈利潤分別提升3.1%、2.8%。

由于電價(1分/千瓦時)、標(biāo)煤單價(10元/噸)、利用小時數(shù)(1%)以及利率(10bp)的變動值都是人為設(shè)定,并不能真正反映市場真實的敏感性。當(dāng)發(fā)電量增加,利用小時數(shù)增長1%時,市場煤價漲幅很難確定。因此,我們引入利用小時平衡煤價,即當(dāng)利用小時變動1%時,標(biāo)煤單價同向變動多少能抵消利用小時對歸母凈利的影響。以華能國際為例,當(dāng)利用小時增加1%,標(biāo)煤單價上漲0.58元/噸就可以吞沒發(fā)電量增加帶來的利潤。

4、優(yōu)質(zhì)標(biāo)的

根據(jù)裝機規(guī)模、盈利狀況、股息率、歷史PB值和敏感性分析,我們推薦業(yè)績改善彈性較好的標(biāo)的:華能國際和華電國際和較為穩(wěn)健的標(biāo)的:浙能電力。

華能國際:作為火電裝機容量最大的上市公司,截至2017年末,控股裝機容量為10432萬千瓦,權(quán)益裝機容量9200萬千瓦,裝機結(jié)構(gòu)持續(xù)優(yōu)化,其中清潔能源占比超過15%。華能國際2017年的平均上網(wǎng)電價0.3513元/千瓦時和點火價差0.1206元/千瓦時均位居火電板塊前列。作為火電龍頭,將充分收益煤電標(biāo)桿電價上調(diào)、火電利用小時數(shù)回升和煤價下跌預(yù)期,經(jīng)過測算,公司業(yè)績對上網(wǎng)電價(1分/千瓦時)、標(biāo)煤單價(10元/噸)、利用小時數(shù)(1%)以及利率(10bp)的敏感度較高,業(yè)績改善彈性較大。根據(jù)2017年利潤分配預(yù)案,以2017年末股價為基準(zhǔn),股息率約為1.62%。公司《未來三年(2018年-2020年)股東回報規(guī)劃》中提到,公司每年以現(xiàn)金方式分配的利潤原則上不少于當(dāng)年實現(xiàn)的合并報表可分配利潤的70%且每股派息不低于0.1元人民幣。據(jù)此推算,公司2018-2020年的股息率(5月28日股價為基準(zhǔn))分別為3.13%、4.07%、4.91%,在火電板塊表現(xiàn)優(yōu)秀。我們認為,將是火電行業(yè)經(jīng)營環(huán)境改善的優(yōu)先受益標(biāo)的之一。

華電國際:截至2017年末,控股裝機容量為4918萬千瓦,其中清潔能源占比約20%,90%以上是30萬千瓦及以上的大容量、高效率、環(huán)境友好型機組。2017年平均上網(wǎng)電價0.3248元/千瓦時位居火電板塊前列。公司業(yè)績對上網(wǎng)電價(1分/千瓦時)、標(biāo)煤單價(10元/噸)、利用小時數(shù)(1%)以及利率(10bp)的敏感度在五大火電上市公司中最高,業(yè)績改善彈性優(yōu)異。當(dāng)前PB值小于業(yè)績最差年份PB值和2017年前最低PB值,對股價由較強支撐,屬于類債券屬性標(biāo)的。

浙能電力:浙江的區(qū)域性火電龍頭,截至2017年末,控股裝機容量3214萬千瓦,百萬及以上燃煤機組構(gòu)成百分比較全國平均水平高10.15個百分點。2017年ROE為7.3%,位居五大火電上市公司首位,盈利質(zhì)量優(yōu)異。公司積極參股核電,優(yōu)化資產(chǎn)結(jié)構(gòu),投資收益穩(wěn)定。歷史分紅較穩(wěn)定,且當(dāng)前PB值小于業(yè)績最差年份PB值和2017年前最低PB值,對股價由較強支撐,屬于類債券屬性的優(yōu)質(zhì)標(biāo)的。

三、風(fēng)險提示

煤炭下跌不及預(yù)期;用電量增速不及預(yù)期;高優(yōu)先級發(fā)電量過高。

原標(biāo)題:火電行業(yè)深度報告:煤價下行預(yù)期加強,多維度篩選火電優(yōu)質(zhì)標(biāo)的

官方微信售電那點事兒")

責(zé)任編輯:電朵云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

西北光伏市場分析: 七大經(jīng)驗、四大問題、五大原因、破解棄光三大舉措

2018-12-24光伏市場分析 -

拍賣 | 浙江麗水龍泉周調(diào)源電站的電站資產(chǎn) 2019年1月7日開拍(變賣)

2018-12-24水電站拍賣 -

太離譜,光伏9.3元/瓦中標(biāo)!?

-

中國沿海電煤采購價格指數(shù)(CECI沿海指數(shù))第54期

2018-12-21電煤采購價格 -

2019年電力行業(yè)年度投資策略報告:火電走出低谷 核電方興未艾

-

2018年工業(yè)鍋爐行業(yè)發(fā)展現(xiàn)狀與2019年行業(yè)前景分析【組圖】

-

發(fā)改委能源研究所李俊峰:沒有國家補貼的可再生能源產(chǎn)業(yè)如何繼續(xù)發(fā)展?

-

干貨丨風(fēng)力發(fā)電機組壽命分析

-

首份風(fēng)電“競價”公示結(jié)果引發(fā)的思考和啟示

2018-12-24風(fēng)電競價上網(wǎng)