高端訪談 對(duì)話售電公司高管")

十張圖帶你了解2017年全國(guó)市場(chǎng)交易電量分布情況!

2017年市場(chǎng)化交易電量達(dá)到1.63萬(wàn)億千瓦時(shí)一、全國(guó)電力交易市場(chǎng):2017年累計(jì)交易量達(dá)1.63萬(wàn)億千瓦時(shí)2018年2月7日,中電聯(lián)發(fā)布數(shù)據(jù)顯示,我國(guó)...

2017年市場(chǎng)化交易電量達(dá)到1.63萬(wàn)億千瓦時(shí)

一、全國(guó)電力交易市場(chǎng):2017年累計(jì)交易量達(dá)1.63萬(wàn)億千瓦時(shí)

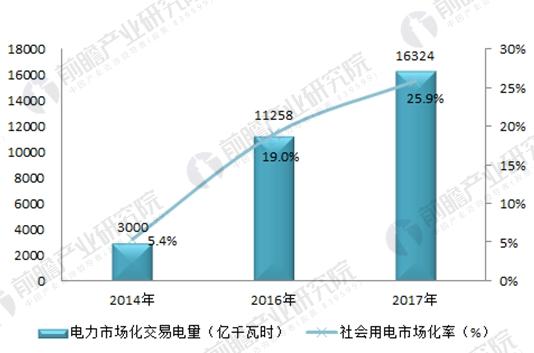

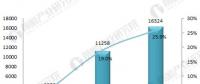

2018年2月7日,中電聯(lián)發(fā)布數(shù)據(jù)顯示,我國(guó)電力市場(chǎng)化交易電量從2016年突破1億千瓦后,2017年再創(chuàng)新高,全年交易電量累計(jì)達(dá)16324億千瓦時(shí),同比增長(zhǎng)45%。其中各省內(nèi)市場(chǎng)交易電量合計(jì)13400億千瓦時(shí)(含發(fā)電權(quán)交易電量),省間(含跨區(qū))市場(chǎng)交易電量合計(jì)2924億千瓦時(shí)(按受端口徑計(jì)入、不含西電東送協(xié)議電量)。

此外,2017年全社會(huì)用電量63077億千瓦時(shí),社會(huì)用電市場(chǎng)化率達(dá)25.9%;全國(guó)電網(wǎng)銷售電量48661億千瓦時(shí),全國(guó)電網(wǎng)銷售電量市場(chǎng)化率達(dá)到33.5%。我國(guó)電力市場(chǎng)化改革成效顯著,我國(guó)電力市場(chǎng)建設(shè)已經(jīng)初具規(guī)模。

圖表1:2014-2017年電力市場(chǎng)化交易電量及占全國(guó)用電量比重(單位:%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

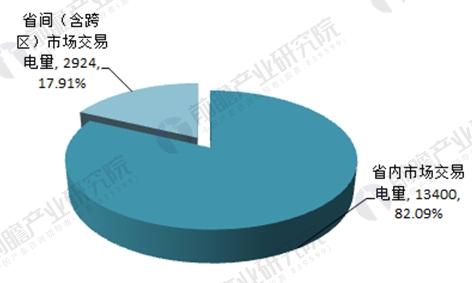

圖表2:2017年電力市場(chǎng)化交易電量結(jié)構(gòu)(單位:億千瓦時(shí),%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

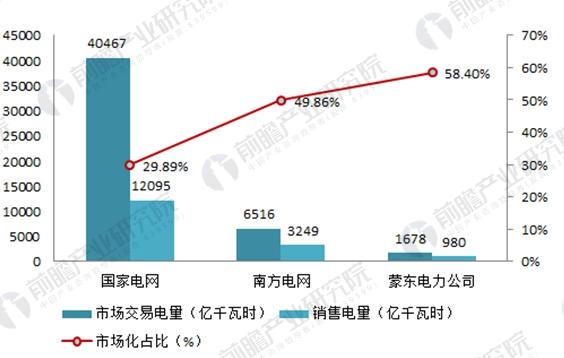

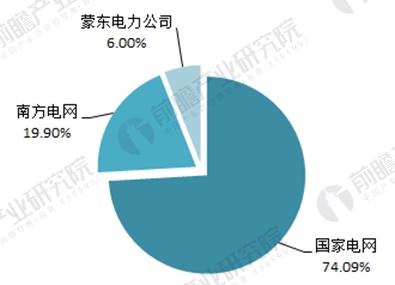

二、三大電網(wǎng)銷售電量市場(chǎng)化:國(guó)網(wǎng)一家獨(dú)大2017年市場(chǎng)交易電量占比74.09%

2017年,國(guó)家電網(wǎng)公司、南方電網(wǎng)公司、內(nèi)蒙古電力公司所屬區(qū)域電網(wǎng)企業(yè)銷售電量合計(jì)為48661億千瓦時(shí),其中國(guó)網(wǎng)銷售電量為40467億千瓦時(shí),占比83.16%;南方電網(wǎng)銷售電量為6516億千瓦時(shí),占比13.39%;內(nèi)蒙古電力公司銷售電量為1678億千瓦時(shí),占比3.45%。

2017年,國(guó)家電網(wǎng)公司、南方電網(wǎng)公司、內(nèi)蒙古電力公司所屬區(qū)域電網(wǎng)企業(yè)電力市場(chǎng)化交易電量合計(jì)為16324億千瓦時(shí),其中國(guó)網(wǎng)市場(chǎng)交易量為12095億千瓦時(shí),占比74.09%;南方電網(wǎng)銷售電量為3249億千瓦時(shí),占比19.90%;內(nèi)蒙古電力公司銷售電量為980億千瓦時(shí),占比6.0%。

圖表3:2017年三大電網(wǎng)公司銷售電量及電力市場(chǎng)化情況(單位:億千瓦時(shí),%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

圖表4:2017年三大電網(wǎng)公司電力市場(chǎng)化占比(單位:%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

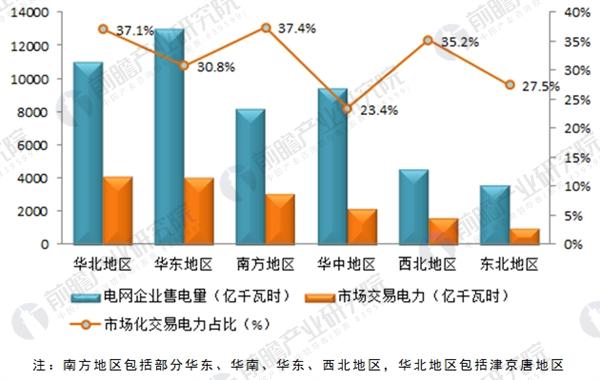

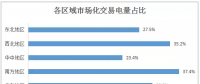

三、區(qū)域銷售電量市場(chǎng)化:華北、南方、西北三個(gè)區(qū)域市場(chǎng)化率較高,均超過了35%

從2017年各區(qū)域售電市場(chǎng)化情況來(lái)看,南方地區(qū)銷售電量市場(chǎng)化率最高,2017年銷售電量8205.65億千瓦時(shí),其中市場(chǎng)交易電量3068.91億千瓦時(shí),售電市場(chǎng)化率達(dá)37.4%;其次為華北地區(qū),2017年銷售電量11044億千瓦時(shí),其中市場(chǎng)交易電量4097.32億千瓦時(shí),售電市場(chǎng)化率達(dá)37.1%。此外,西北售電市場(chǎng)化率達(dá)35.2%,位居第三。三個(gè)區(qū)域均超過了35%的售電市場(chǎng)化率對(duì)全國(guó)電力市場(chǎng)化建設(shè)有引領(lǐng)作用。

此外,華中、東北區(qū)域銷售電量市場(chǎng)化率相對(duì)較低,分別為23.4%和27.5%,這與華中地區(qū)水電比重較高、東北地區(qū)用電增量有限等情況有關(guān)。

圖表5:2017年各區(qū)域銷電量及市場(chǎng)化交易電量情況(單位:億千瓦時(shí),%)

注:南方地區(qū)包括部分華東、華南、華東、西北地區(qū),華北地區(qū)包括津京唐地區(qū)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

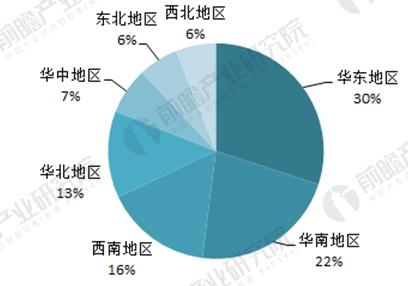

四、區(qū)域電量市場(chǎng)化交易規(guī)模:華東和華南電力交易量較高,占比超過50%

從2017年電力市場(chǎng)化交易規(guī)模來(lái)看,華東地區(qū)市場(chǎng)化交易電量最高,為4897億千瓦時(shí),占全國(guó)市場(chǎng)化交易電量的30%;其次為華南地區(qū),2017市場(chǎng)化交易電量最高,為3591億千瓦時(shí),占全國(guó)比重為22%。二者合計(jì)占比達(dá)到了52%。

圖表6:2017年各區(qū)域電力市場(chǎng)化交易規(guī)模及占比(億千瓦時(shí),%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

圖表7:2017年全國(guó)市場(chǎng)化交易電量區(qū)域分布情況(單位:%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

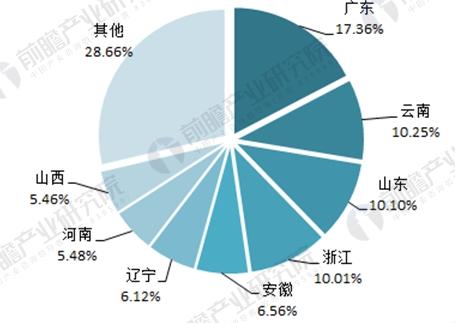

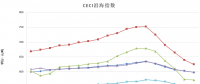

五、各省市電力市場(chǎng)交易:廣東省保持領(lǐng)先云南緊隨其后

前瞻產(chǎn)業(yè)研究院《2018-2023年中國(guó)新電改發(fā)展模式與投資戰(zhàn)略規(guī)劃分析報(bào)告》統(tǒng)計(jì)數(shù)據(jù)顯示,截至2017年底,我國(guó)約有24個(gè)省市開啟了電力市場(chǎng)化交易,其中廣東省作為電力市場(chǎng)化交易的領(lǐng)頭羊,2017年全年始終保持始終保持著電力市場(chǎng)的火熱程度,吸引著電改群眾的關(guān)注不斷,其在2017年成交電量達(dá)2834億千瓦時(shí),占全國(guó)成交的電量的17.36%,位居全國(guó)第一;云南省緊隨其后,占全國(guó)市場(chǎng)化電量10.25%;國(guó)網(wǎng)區(qū)域山東、浙江兩省活躍程度雖不及云南,成交電量與云南卻也相當(dāng),尤其是浙江省,雖只進(jìn)行過一次年度交易,其成交電量足以超越大部分省份。總體而言南網(wǎng)區(qū)域除海南省以外的四個(gè)省份,市場(chǎng)活躍程度較高,其信息披露力度相比國(guó)網(wǎng)區(qū)域也更為全面、及時(shí)。

圖表8:2017年部分省市市場(chǎng)交易電量規(guī)模情況(單位:億千瓦時(shí))

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

圖表9:2017年部分省市市場(chǎng)交易電量全國(guó)占比情況(單位:%)

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

六、2018年電力市場(chǎng)規(guī)模:江蘇省、廣東省和山東省位列前三

截至目前,有12個(gè)省市公布了2018年的電力交易規(guī)模,除去寧夏未公布具體規(guī)模,其余11個(gè)省市電力交易電量規(guī)模合計(jì)在8200億左右。在第一梯隊(duì)大手筆擴(kuò)大規(guī)模的省份里,我們看到,交易規(guī)模在1300+億千瓦時(shí)以上的有3個(gè)省份,分別是江蘇省、廣東省和山東省,這3省也是推進(jìn)電改進(jìn)程速度較快的省份。而山西省、福建省、安徽省、四川省、湖南省、廣西自治區(qū)規(guī)模也在330-650億千瓦時(shí)之間穩(wěn)步推進(jìn),此外沒有售電公司參與的上海市和2017年12月首批售電公司注冊(cè)生效的黑龍江省,交易規(guī)模也在120+億千瓦時(shí)以上。

圖表10:2018年部分省份電力交易規(guī)模(單位:億千瓦時(shí))

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理,前瞻經(jīng)濟(jì)學(xué)人APP

原標(biāo)題:2017年市場(chǎng)化交易電量達(dá)到1.63萬(wàn)億千瓦時(shí) 十張圖帶你了解2017年全國(guó)市場(chǎng)交易電量分布情況!

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:李鑫

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

- 相關(guān)閱讀

- 綜合資訊

- 交易行情

- 增量配網(wǎng)

- 售電政策

- 售電觀察

- 會(huì)展活動(dòng)

- 國(guó)際電力

-

關(guān)于增量配電放開相關(guān)問題探討:以混合所有制方式開展增量配電業(yè)務(wù)

-

分析增量配電業(yè)務(wù)改革試點(diǎn)需關(guān)注的問題

2018-04-04增量配電增量配電業(yè)務(wù)電力體制改革 -

綜觀|增量配電改革推動(dòng)電力產(chǎn)業(yè)轉(zhuǎn)型發(fā)展

-

國(guó)家能源局:“降成本”、扶光伏、推綠額

-

國(guó)家能源局印發(fā)2018年市場(chǎng)監(jiān)管工作要點(diǎn) 規(guī)范電力市場(chǎng)化交易

-

3年!國(guó)家級(jí)可再生能源示范區(qū)初長(zhǎng)成 多領(lǐng)域取得突破性進(jìn)展

-

十張圖帶你了解2017年全國(guó)市場(chǎng)交易電量分布情況!

-

2017年全國(guó)市場(chǎng)化交易概覽:華北、華東、南方區(qū)域成電力交易主場(chǎng)

-

云南2018年4月電力市場(chǎng)化交易快報(bào)

-

關(guān)于增量配電放開相關(guān)問題探討:以混合所有制方式開展增量配電業(yè)務(wù)

-

分析增量配電業(yè)務(wù)改革試點(diǎn)需關(guān)注的問題

2018-04-04增量配電增量配電業(yè)務(wù)電力體制改革 -

綜觀|增量配電改革推動(dòng)電力產(chǎn)業(yè)轉(zhuǎn)型發(fā)展

-

《山西省節(jié)能環(huán)保產(chǎn)業(yè)2018年行動(dòng)計(jì)劃》附環(huán)保產(chǎn)業(yè)重點(diǎn)項(xiàng)目表

-

分布式發(fā)電管理辦法新舊對(duì)比

-

《新疆自治區(qū)電力建設(shè)工程安全管理備案實(shí)施細(xì)則》 適用火電、水電、風(fēng)電、輸配電等建設(shè)項(xiàng)目

-

大云網(wǎng)售電觀察:因有電力四射,點(diǎn)亮美麗中國(guó)!

-

深度 | 面向高比例可再生能源的電力市場(chǎng)研究綜述

-

中電聯(lián)公布沿海電煤采購(gòu)指數(shù)CECI第18期:電煤價(jià)格跌勢(shì)放緩