寧德時代出貨量超松下 面對上下游壓力如何全球領先

近日,寧德時代更新后的《招股說明書》顯示,其新能源汽車核心部件之一的動力電池出貨量超越日本松下。

這家成立7年的中國公司在2017年做到了世界第一。盡管業內對這一成績早已有所預料,但仍引起一片贊嘆。

根據最新披露的數據,2017年,寧德時代的動力電池在國內市場的占有率達到近三成,然而面對激烈的行業競爭,為搶占市場,其電池產品銷售均價也隨之下降。過去一年,寧德時代在降低動力電池價格搶占市場的同時,成本上升、新能源汽車補貼政策調整考驗著公司。

一位行業資深從業人員認為,上游關鍵原材料鈷的需求逐漸增加,價格中長期有支撐,主要的價格對沖手段是循環回收利用、高鎳正極材料、化學體系變革和上游礦業布局等。

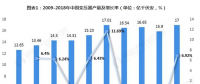

銷售均價同比降31.59%

2017年,寧德時代異軍突起。真鋰研究統計的去年月度鋰電裝機量顯示,寧德時代在1月份排名第八,與行業前幾名相比還算是“小弟”。2~4月,寧德時代裝機量暴漲,穩定在行業前兩名。從5月開始,寧德時代就拉開了與其他公司的差距,穩居第一。

寧德時代2018年3月12日更新的《招股說明書》顯示,公司動力電池系統銷量為11.84GWh,公司動力電池系統的銷量連續3年在全球動力電池企業中排名前三位,2017年的銷量排名全球第一。

實際上,出貨量大并不意味著這些電池都會安裝到汽車上,但從電池裝機量來看,寧德時代依然穩居國內第一。真鋰研究統計,寧德時代去年裝機量約為10GWh,國內市場占有率近30%。第二名比亞迪的市場占有率約為16%。

市場占有率大增帶來了營收大幅增長。2017年,寧德時代營收近200億元,同比增長34.4%,歸母凈利潤為39.7億元,同比增長31.44%。寧德時代的毛利主要來自銷售的動力電池系統。

不過,從更能反映企業經營業績的扣非凈利潤方面來看,2017年,寧德時代的扣非凈利潤下降了約16%。國君電新研究團隊認為,2015~2017年,寧德時代的研發費用分別為2.8億元、10.8億元和16億元,持續加大研發投入,表明公司對研發極為重視,同時,其研發投入占比也遠高于一般鋰電池公司。當然,2017年的高額研發投入也在一定程度上影響了公司扣非后凈利潤。

實際上,寧德時代之所以能夠取得如此驚人的成績,或許與其銷售價格有關。寧德時代更新后的《招股說明書》解釋稱,由于近年來動力電池產能提升較快及新能源汽車補貼政策調整,公司采取靈活的定價策略積極應對,市場占有率持續提升。

寧德時代2017年動力電池系統的銷售均價為1.41元/Wh,同比下降31.59%,其下降幅度為近3年之最。寧德時代認為,報告期內公司銷售的動力電池系統銷售均價呈下降趨勢,主要是受近年來動力電池產能提升較快及新能源汽車補貼政策調整影響。

寧德時代的《招股說明書》稱,各細分產品毛利率的變動是銷售單價和單位成本變動綜合影響的結果。根據招股書,單從動力電池板塊來說,除了銷售均價明顯下降外,上游正極材料價格上升也對公司影響顯著。

寧德時代主營業務的成本主要包括材料、制造費用和人工。其中,直接材料占總成本比例超過八成,而且近3年呈略微上升的態勢,2015年到2017年的占比分別為78.60%、81.21%、83.75%。隨著公司生產規模擴大和效率提升,制造費用和直接人工的占比趨于下降。

原材料漲價對公司盈利能力影響如何,寧德時代有過測算,假設其他因素不變,如果公司全部原材料的價格提高1%,報告期內公司的主營業務綜合毛利率下降幅度在0.45%至0.55%之間。

面臨正極材料漲價壓力

在動力電池的四大材料中,對寧德時代成本影響最大的材料是正極材料。

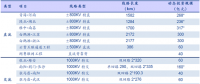

寧德時代2017年正極材料價格采購總額為33.82億元,價格波動率為12.71%。石墨采購6.56億元,價格波動率為8.50%;隔膜和電解液采購7.38億元和6.44億元,價格波動率分別-27.52%和-22.77%。

實際上,正極材料價格的增長主要源于其上游材料的價格大漲。寧德時代稱,正極材料報告期內平均采購價格逐年升高,主要原因為鈷、鋰等金屬價格的上漲。

鈷價上漲對寧德時代可謂影響深遠。真鋰研究首席分析師墨柯認為,企業2017年受電池能力密度提升的壓力,紛紛轉向研發生產三元鋰電池,導致對三元鋰電池正極材料的核心——鈷需求預期增加,鈷價應聲而漲。今年來看,新出臺的政策對動力電池的能力密度要求又有大幅提升,這將導致更多企業轉向三元鋰電池,比如以磷酸鐵鋰電池為主的比亞迪也轉向這一領域。總體來看,對鈷的需求預期會更加明顯。

與鈷的稀缺性不同,鋰的供給量未來會有大幅增加,鋰價對于寧德時代的影響會逐漸縮小。墨柯認為,對于三元鋰電池正極材料的另一大用料鋰來說,今年短期內價格會有上升,長期來看,隨著產能釋放,鋰的供給會遠遠大于需求,鋰價會下降。

一位行業資深從業人員認為,鋰的需求是短暫的供求失衡,在兩到三年就會大幅緩解,或者供求關系反轉,導致價格深調。對于鈷的需求逐漸增加的情況。

為了應對正極材料價格上漲的情況,寧德時代的策略是提高生產技術,完善生產工藝,降低單位產品正極材料的耗用量,正極材料的耗用比平穩下降。對此,《每日經濟新聞》記者嘗試聯系寧德時代方面進一步了解情況,但截至發稿尚未獲得回應。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市