三大股東減持寒銳鈷業 套現逾27億元

被貼上“股王”標簽的寒銳鈷業(300618.SH),近期,因三大股東巨額減持,以及高毛利率能否持續等問題遭深交所發函問詢的事件,引發市場關注。

3月15日晚間,寒銳鈷業發布減持公告,公司三大股東因自身資金需求,擬合計減持上限不超過840萬股。以當日的收盤價331.5元/股計算,上述股份減持上限涉及金額達27.85億元。翌日,深交所對其2017年年報披露的毛利率、存貨、募投項目變更等問題發函問詢,并要求寒銳鈷業3月30日前就相關問題作出書面說明。

《中國經營報》記者注意到,或受此影響,近幾日寒銳鈷業盤中出現異動。其中,3月16日、23日、29日,該公司股價分別下跌5.01%、9.66%和4.03%。此外,記者查閱寒銳鈷業2017年年報發現,雖然該公司營收、凈利潤較期初雙雙大幅增長,但其經營性凈現金流卻出現大幅下滑。

對于股價異動及現金流下滑的原因,寒銳鈷業證券部工作人員在接受記者采訪時表示,目前公司生產經營一切正常。當前屬于季報窗口期,具體信息不方便披露。

三大股東集體減持

公開資料顯示,寒銳鈷業以鈷粉產品為核心,其他鈷產品為補充,形成了從原材料鈷礦石的開發、收購,到鈷礦石的加工、冶煉,直至鈷中間產品和鈷粉的完整產業流程,是國內少數擁有有色金屬鈷完整產業鏈的企業之一。

受益于新能源汽車等新興產業迅速擴張等因素的影響,鈷價迎來大幅上漲,2017年A股鈷業公司業績“水漲船高”。去年,中信鎳鈷指數(CI005216)漲幅達到95.07%。同期,寒銳鈷業股價則上漲了1255%,一時間被貼上“股王”標簽。

事實上,2017年3月6日,寒銳鈷業才登陸創業板,短短一年的時間便創造了20余倍的收益。

然而伴隨著股價的高飛猛進,寒銳鈷業三大股東集體計劃大舉減持。據寒銳鈷業公告披露,公司三大股東江蘇拓邦、江蘇漢唐和金光因自身資金需求,計劃以大宗交易、集中競價或協議轉讓的交易方式減持寒銳鈷業首次公開發行前已發行的股份,減持數量分別不超過360萬股、360萬股和120萬股,合計840萬股。

其中,江蘇拓邦、江蘇漢唐和金光分別持有寒銳鈷業1536萬股(占總股本的12.8%)、1200萬股(占總股本的10%)、873萬股(占總股本的7.28%),為公司第三、第四和第五大股東。

以寒銳鈷業3月15日的收盤價331.5元/股計算,上述股份減持上限涉及金額達27.85億元。

記者發現,受此影響,近日寒銳鈷業盤中出現異動。3月16日、23日、29日,該公司股價分別下跌了5.01%、9.66%和4.03%。那么,股價下跌是否和股東集體減持有關?寒銳鈷業證券部相關人士在接受記者采訪時表示,這屬于二級市場的事情,可能和減持有關系。

不過,有業內人士表示,支撐寒銳鈷業等A股鈷業公司股價暴漲,是不斷攀升的鈷價走勢。

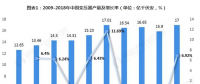

據了解,因近年國內新能源汽車產業發展旺盛,鋰電池市場需求量加大,市場對鈷的需求大幅提升,國際市場鈷價格持續走高,自2016年11月,鈷價開始持續上漲,目前已漲至約61萬元/噸,較2016年初底部價格上漲超過2倍。

值得一提的是,十幾年前,鐵礦石價格也曾出現暴漲情形,在國內需求刺激下,淡水河谷等礦業巨頭業績與股價紛紛大漲。但隨著鐵礦石價格暴跌,淡水河谷陷入巨額虧損,一年就虧掉了121.29億美元,股價一落千丈,最后從香港“退市”。

記者梳理發現,鈷價上一次大幅上漲發生在21世紀初,彼時在國內及3C用鋰電池需求快速增長的帶動下,鈷需求迅速釋放,加上鈷供應緊張,鈷價上漲至歷史最高點,接近90萬元/噸。

但是,隨后在2008年金融危機沖擊之下,鈷需求陷入停滯,加之自由港TFM項目投產短期帶來大量增量,鈷的供需平衡被打破,出現嚴重過剩,加速鈷價下跌。直至2016年初觸底,鈷價再一次迎來春天。

而在此期間,寒銳鈷業2015年歸母凈利潤也曾同比下滑5.91%至0.28億元。可以看出,一旦價格走勢出現反轉,公司將受到很大影響。

有分析人士指出,從目前該公司業績走勢看,盡管預計2018年一季度仍維持較高的增長勢頭,但截止到目前330余元/股的股價,其市盈率已經接近90倍,投資者還應該注意風險。

中泰證券分析師則認為,通過對鈷價40年的歷史回顧,每次周期影響因素雖不相同,但供給極為脆弱和不穩定則是一大共性,這體現為占全球供應近70%的剛果(金)時局和政策帶來的擾動。不過,這一輪上漲行情或會比以往持續的時間都要長,幅度都要高。

記者注意到,2月14日,有消息稱,剛果將對鈷礦征收雙重稅。寒銳鈷業表示,剛果(金)對鈷金屬出口稅費上調,將對所有出口企業的運營成本產生不利影響。新的礦業法尚未正式經總統簽署實施,具體條款尚未落實,公司會密切關注新法批準情況。

隨后,寒銳鈷業澄清稱,剛果金的新礦業法草案中并未有將礦產收歸國有的說法,只是打算提高新的礦山開發企業的國有股份比例,對目前公司在剛果的運營模式沒有影響。

現金流出現大幅下滑

一般而言,強勢的股價表現與優秀的業績分不開。

據寒銳鈷業年報顯示,2017年公司營收14.65億元,同比增長97.16%;凈利潤4.49億元,同比增長575.04%。

然而,寒銳鈷業靚麗的業績表現卻引來了深交所的問詢。

深交所表示,需補充說明公司具體業務模式及其可能存在的風險;報告期內鈷產品毛利率大幅上升的合理性和可持續性,遠高于同行業水平的原因及合理性;存貨大幅增加的原因及合理性;原材料占比大幅上升的原因及合理性,存貨結構是否與業務發展相匹配,與同行業情況是否存在重大差異以及其募投項目發生較大變化,累計變更用途的募集資金占總額的比例達71.93%等相關問題。

記者查閱寒銳鈷業2017年年報發現,公司鈷產品的毛利率高達51.32%,同比上升29.43%。那么,其毛利率為何遠高于同行業?是否有持續性?截止到發稿,寒銳鈷業對此未作回應。

另外,寒銳鈷業存貨也存在大幅增長的情況。報告期末該公司存貨余額達9.16億元,占資產總額的比重為42.13%,存貨期初還是2.67億元,一年時間增長了243.13%。公司解釋稱,主要系氫氧化鈷及電解銅項目擴產儲備原料所致。

不過,記者還發現,2017年該公司在營收和凈利潤紛紛大幅增長的同時,而公司經營性凈現金流卻出現了163.36%的下滑。

一般而言,經營性現金流下滑,表明企業經營性現金流入減少,而流出增加。其主要的原因可能是,銷售回款不足,或者采購支付增加所致。

記者據其年報披露的合并報表財務數據核算發現,2017年,寒銳鈷業當年的債權回收與營業額相比少回來約1.22億元,存在回款不足的狀況。采購支付增加超過5億元。

不過,寒銳鈷業在年報中披露,經營活動現金流入同比增加95.10%,主要系2017年鈷價格上升,鈷產品銷售收入及回款增加所致;經營活動現金流出同比增加163.44%,主要系公司原料采購支出增加所致。

記者還注意到,該公司在年報中表示,報告期末應收賬款較期初增加84.15%,主要系報告期公司營業收入同比增長97.16%所致;預收款項增加92.38%,主要系公司業務規模增大,預收貨款增加所致;兩科目均由于公司IPO募集資金到位,總資產較2016年末增加,應收賬款及預收款項占比降低。應收票據增加134.43%,主要系公司銷售收入增長所致。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市