用戶側儲能投資價值、優勢、政策、盈利測算

前言:峰谷電價的大力推行為儲能套利提供可觀空間。我國目前絕大部分省市工業大戶均已實施峰谷電價制,通過降低夜間低谷期電價,提高白天高峰期電價,來鼓勵用戶分時計劃用電,從而有利于電力公司均衡供應電力,降低生產成本,并避免部分發電機組頻繁啟停造成的巨大損耗等問題,保證電力系統的安全與穩定。儲能用于峰谷電價套利,用戶可以在電價較低的谷期利用儲能裝置存儲電能,在電高峰期使用存儲好的電能,避免直接大規模使用高價的電網電能,如此可以降低用戶的電力使用成本,實現峰谷電價套利。

(本文綜合整理自PV兔子、新能源李歌)

基本原理

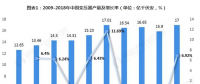

根據國家電網數據,全國用電大省峰谷價差分布于0.4~0.9元/kWh,特別的,對于江蘇和廣東兩個用電量全國前二的省份,其峰谷價差高于0.8元/kWh,為用戶側利用儲能來套利峰谷價差提供了可觀空間。

峰谷電價套利示意圖

部分省市2016年工業用電平均峰谷電價及價差

用戶側儲能的優勢及收益分析

儲能有助于企業管理容量費用。對于大的工業企業,因現行的兩部制電價,供電部門會以其變壓器容量或最大需用量為依據,每月固定收取一定的基本電價。這些企業可以利用儲能系統進行容量費用管理,即在用電低谷時儲能,在高峰時釋放,實現在不影響正常生產的情況下,降低最高用電功率,從而降低容量費用。

儲能削峰可以降低基本電價

儲能可提升用戶的電能質量和可靠性。傳統的供電體系網絡復雜,設備負荷性質多變,用戶獲得的電能質量(電壓、電流和頻率等)具有一定的波動性。而用戶側安裝的儲能系統服務對象明確,其相對簡單和可靠的組成結構保證輸出更高質量的電能。當電網供電不足或其他特殊情況時,儲能系統還可以作為備用電源,提升供電可靠性。

儲能系統成本和峰谷價差直接決定用戶側儲能的投資效益。假設工廠每年開展生產300天,根據計算公式:靜態投資回收期=(電池容量*單位容量一次性投入成本)/(每日高峰期用電量*峰谷價差)/300,約定企業安裝電池容量等于其平均每日高峰期用電量,可以看出在不考慮維護成本前提下,投資回收期只與儲能系統一次性投入成本和峰谷價差有關。根據CNESA儲能項目庫對中國儲能項目的追蹤統計,江蘇、和廣東等省份成為2017年國內儲能項目規劃建設投運最熱地區,這些地區經濟發達,工商業園區多、用電負荷大,用戶側峰谷電價差較大,利用儲能削峰填谷擁有較為可觀的套利空間。以廣東省峰谷價差0.86元/kWh為例,采用不同的電池技術,計算各自的投資回收成本。

鋰離子電池快速發展所帶來的成本優勢將助其逐漸擴大市場。利用鉛炭電池套利靜態投資回收期不足5年,已經具有商業化可行性。由于鋰電池成本相對較高,現階段鋰電池的投資回收期要長于鉛蓄電池。根據CNESA的統計,2017年用戶側領域新增電化學儲能項目中,鉛蓄電池所占比重最大,為77%,剩余為鋰電池,也說明出于成本考慮,現在企業更傾向于安裝經濟效益更佳的鉛蓄電池。但隨著鋰離子電池技術迅速發展,其成本自2010年以來已經下降近80%。根據國家發布的《節能與新能源汽車技術路線圖》,到2020年鋰電系統成本將降至1元/Wh以下,屆時投資回收期有望縮短至3.9年。且隨著退役動力電池進入梯次利用領域,儲能成本將會進一步下降。

鋰離子電池系統平均成本快速下降(元/kWh)

我國龐大的工業用電規模決定了用戶側儲能市場想象空間巨大。從市場規模方面,我國的工業總用電量2017年達44413億kWh,只考慮用電量最大的重工業(因為用電規模大,所需電池容量大,對應的單位成本更低,套利空間更大),其在工業用電中占比80%。假設其中20%的企業安裝儲能系統;我們統計了主要用電大省峰谷電價時段分布,保守估計法定工作時間內峰電時間占比超過40%,考慮部分煤炭、冶金、化工等行業具有連續生產特點,假設高峰時段用電量占比為30%;按照工廠全年工作時間300天測算,那么所需電池儲能規模為:44413*80%*20%*30%/300=711GWh。

部分省市峰谷時段

關于政策

國內利好政策頻出,用戶側儲能受到大力支持。自2011年《國家能源科技“十二五”規劃》出臺,其中明確提出要建成面向用戶的智能電網服務,并開展集中/分散式儲能等關鍵技術的研究和應用,此后不斷有政策出臺,對于推動用戶側儲能發展具有重要的意義。整體上,用戶側儲能屬于儲能的一個細分領域,尚未有專門的單獨對該行業進行指導的政策性文件;但是在一些重要的發展規劃或指導意見中都對其表達了的支持。相關政策主要分為兩類,一是在電改工程里,堅定推廣完善峰谷電價、季節電價等價格機制;二是放開用戶側市場,鼓勵用戶自主參與儲能調峰。

峰谷價差有望進一步擴大,有助于提升用戶側儲能的投資效益。隨著我國經濟結構調整,第二產業用電量占比不斷下降,第三產業則不斷上升。由于工業企業相當比例具有連續生產特點,因此季節及日內用電量波動相對較小;而第三產業中與居民生活、商業相關用電不斷上升,會加大峰谷電差。實行峰谷分時電價,發揮價格杠桿作用符合商品價值規律,也可有效優化負荷分配。我國現階段的峰谷價之比仍然偏低,為3~4倍。隨著電力市場進一步放開,峰谷價差有望繼續拉大,屆時投資回收期將會進一步縮短,峰谷套利投資的效益也會進一步提升。比如2017年9月,國家發改委印發了《關于北方地區清潔供暖價格政策的意見》,指出適當擴大銷售側峰谷電價差,在銷售側平均水平不變的情況下,進一步擴大采暖季谷段用電電價下浮比例等。

用戶側儲能電站的開發

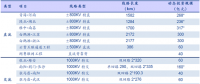

1、用戶分類:

1.1 第一類用戶:

1.1.1 負荷有很明顯的峰谷變化的。

1.1.2 用戶特點:

變壓器容量不大于5000KVA,最高負荷60-80%,按照容量交基本電費;

日用電峰谷期跟隨作息時間一致波動;

年用電量不大于2000萬千瓦時;

本著“充得滿,放得完”最經濟原則,儲能電站可安裝容量2-6MWH。

用戶集中在木材加工廠、園區、寫字樓等。

1.2 第二類用戶:

負荷相對比較穩定的,無峰谷特征;

1.2.1 用戶特點:

變壓器容量不小于4MVA-100MVA,最高負荷30-50%,按照需量交基本電費;

24小時用電,無峰谷差別;

年用電量不小于2000萬千瓦時;

本著充得滿,放得完最經濟原則,儲能電站可安裝容量2-60MWH。

用戶集中在紡織、線路板廠、電子廠、數據中心等。

基本電費是最大的攔路虎。

1.3 第三類用戶:

高能耗企業,錯峰用電的,谷電比例高。

1.3.1用戶特點

變壓器容量不小于4MVA-100MVA,最高負荷50-80%,按照容量交基本電費;

錯峰用電,谷電占比不低于50%;

年用電量不小于2000萬千瓦時;

本著充得滿,放得完最經濟原則,儲能電站可安裝容量2-10MWH。

用戶集中在鋼鐵等高耗能企業等。

峰段負荷低,谷段負荷高,充不滿放不完,是最大的攔路虎。

2. 思考

1、直接安裝在10kV母線上或者35kV母線上的儲能設備,不應該收基本電費。

2、儲能放電時,如果用戶消納不完,可以返送到電網上去。(儲能返送到線路上去的時候,對繼電保護有一定的影響,但是由于儲能PCS的IGBT不具備長時間過載能力--短路電流持續不能超過10ms,內部即封鎖脈沖輸出,對短路電流影響不大)

如果能突破以上的條條框框,數據中心、負荷率低的用戶等,可安裝儲能設備的容量可用放大幾倍。為用戶側儲能電站參與電力市場輔助服務創造有利條件,大量分布式儲能的應用,能對電網調度產生積極影響。

儲能投資收益

1、儲能電站成本

1.1 系統成本:

1.2 度電成本:

何為度電成本?

在儲能電站生命周期內,系統造價 / 充放電的電量。

以下以250kW-500kW/1000kWh系統為例說明:

1.2.1 鋰電池度電成本1(一天兩次循環):

1.2.2 鋰電池度電成本2(一天一次循環):

1.2.3 鉛碳電池度電成本2(一天一次循環):

1.2.4 鋰電池度電成本(一天兩次循環):

可見:系統總成本低的,度電成本不一定低,梯次利用價值幾何?很關鍵的一個參數 ---循環次數。一直以來,循環次數是個謎,因為還沒多少投運時間夠長的儲能電站可供參考數據。

2、儲能收益

2.1 以東莞用戶為例:

2.1.2 (1MWH)儲能系統:

每天兩次循環:

b. 每天一次循環

c. 財務模型

d. 系統收益測算

目前儲能系統成本約200萬 /1MWH(0.5MW),則投資收益率約為0.5%。

e. 系統成本下降到120萬/MWH,則投資收益率約為10%。

f. 考慮拉大峰谷電價差:

h. 需要系統成本進一步下降到180萬/MWH,則投資收益率約為8%。

i. 當系統成本進一步下降到150萬/MWH,則投資收益率約為9-10%。

2. 預測:

拉大峰谷價差后,當系統成本下降到150萬/MWH時,項目投資收益率會達到15%;但用戶的吸引力還不夠,合同能源管理模式將是主要投資方式。由于競爭激烈,用戶分成比例提高那是必然的,投資方的收益率會被限制在9-10%。

最后的思考

目前制約用戶側儲能發展的,主要有以下幾個因素:

1、電價差太小--現有成本下,價差要有9毛以上才能滿足投資回報率需要;

2、沒地方安裝--1MWH儲能電站,占地20平米;

3、用戶分成比例小--10%的分成比例,1MWH約3萬;

4、兩部制電價---基本電費制約了很多用戶可安裝儲能的容量;

5、系統成本偏高--目前鋰電池EPC成本需要200萬元/MWH。

6、循環次數之謎--鋰電池DOD 90%-6000次,鉛碳DOD60%-3000次?

建議

1、基本電費是用戶側儲能的最大攔路虎,儲能充電時,不應該增加基本電費;

2、需要加快確認儲能電站作為市場主體參與的地位,參見《分布式發電管理辦法(意見征求稿)》。

3、儲能集成商需要進一步優化設計,降低成本。

4、儲能是定制化方案,需要結合用戶負荷特性來考慮安裝儲能的容量,建議設立領跑者項目,給與更多的政策支持。

5、儲能電站純靠峰谷價差是很難滿足投資要求,需要結合輔助服務,需量管理綜合考慮。

6、安裝位置:需要統籌考慮配電網變電站(110/220kV)集中式與用戶端分散式相結合。

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市