鋰電池電解液企業毛利率持續下滑 動力電池企業好日子來了

基于對新能源汽車市場空間的良好預期,國內一些規模較大、實力較強的企業開始涉足鋰離子電池電解液領域,并且紛紛緊抓機遇擴大產能,市場價格競爭壓力不斷增大。

鋰電池電解液,在鋰電池正、負極之間起到傳導離子的作用,是鋰離子電池獲得高電壓、高比能等性能的保證。研究顯示,電解液的選擇對鋰離子電池能量密度、循環性能、倍率性能、儲存性能等的發揮至關重要,對電池的安全性能也有很大影響。隨著新能源汽車產業和儲能產業的發展和市場規模不斷擴張,未來對動力電池的需求仍將穩步增長。但事情的另一面卻是,基于對新能源汽車市場空間的良好預期,國內一些規模較大、實力較強的企業開始涉足鋰離子電池電解液領域,并且紛紛緊抓機遇擴大產能,市場價格競爭壓力不斷增大。

值得注意的是,動力電池產業競爭日益激烈,行業洗牌加劇,動力電池價格競爭也逐步傳導給上游,使得電解液市場競爭愈加白熱化。近日,新宙邦(300037)相關負責人在接受采訪時表示,在保持合理利潤空間下,鋰電池電解

液價格未來將呈現一定的下降趨勢,毛利也會隨之下降。

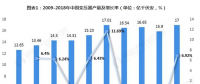

據了解,新宙邦2018年上半年鋰離子電池化學品業務實現營業收入4.82億元,同比增長19.75%;毛利率為27.10%,同比減少7.14%。

無獨有偶,國內另一鋰電池電解液巨頭——天賜材料(002709)日前公布的2018年上半年財報,也印證了電解液價格下滑的走勢。天賜材料公告顯示,今年上半年公司實現歸屬于上市公司股東的凈利潤4.45億元,較上年同期增加151.67%,但主要是報告期內公司對參股子公司江蘇容匯通用鋰業股份有限公司會計核算方法變更,以及處置容匯鋰業股權導致投資收益增加。剔除上述原因對歸屬于上市公司股東凈利潤貢獻的4.29億元,歸屬于上市公司股東的凈利潤較上年同期下降91.10%。下降原因主要系報告期市場競爭加劇,公司電解液產品銷售價格下降,導致毛利率下降所致。此外,公司預計下半年毛利率繼續較上半年下滑5%左右。

毛利率下滑,除了下游產能過剩影響外,環保監管加強也是重要因素。新宙邦相關負責人表示,國內環保監管加強致原材料供應趨緊,進而導致原材料價格上漲較多,公司鋰離子電池化學品的成本增長高于收入增長比例,最終導致其毛利有所下降。

此外,電解液毛利率的變化,除行業競爭格局變化之外,受六氟磷酸鋰等上游材料的影響也很大,對于純外購溶質、添加劑合成電解液的公司,盈利能力波動則更為明顯。

減少毛利率下滑,保持高盈利水平,關鍵仍取決于企業技術研發創新實力,對競爭白熱化的電解液市場來說更是如此。《動力電池藍皮書》(2018)顯示,電解液是由溶劑、溶質、添加劑等原料按照一定比例配制而成的。一般情況下,溶劑的比例是80-90%,鋰鹽占比8%左右,添加劑占比5-10%,具體配比是根據下游客戶的需求而定的。但從本質上來講,除必要的工藝控制外,電解液的核心壁壘在于配方和定制。電解液產品需要與用戶的正極、負極材料相適應,并優化、提高一些性能要求。因此,針對不同的用戶,電解液往往涉及不同的配比和添加劑進行定制。另外考慮到,電解液性能差異多體現在添加劑上。在配方和添加劑上的技術創新已成為企業之間競爭的殺手锏。

添加劑的種類繁多,不同的鋰離子電池生產廠家對電池的用途、性能要求不一,所選擇的添加劑的側重點也存在差異。添加劑制備壁壘比較高,產品要求99.999%的純度,前道產品也需要99.53%的純度,并且環保要求也越來越嚴格,目前市場集中度相對較高。隨著新能源汽車對續航里程指標要求越來越高,為提升電池能量密度,動力電池高鎳化已成為行業普遍共識。動力電池的高鎳化趨勢對電解液添加劑也提出了新的要求。據了解,目前國內已有企業在電解液、添加劑方面投入大量資金并取得了相應的成果,已研制出用于高鎳方向的新型添加劑。隨著電池性能要求的提高,添加劑的作用日益重要,長期來看,添加劑的使用比重應該會不斷上升。

過去,鋰電池電解液的生產一直被日本和韓國所掌控,價格長期維持高位。隨著國內六氟磷酸鋰技術實現突破,電解液逐漸實現國產化。數據顯示,2015年中國電解液產量已占全球產量的60%。同時,電解液的國產化對電池降成本起到積極的作用。據了解,電解液用量和價格與電解液配方、電池的種類等相關,考慮到目前電解液大約占電池成本的5%-10%。認為,未來電解液價格下滑將在一定程度上減輕電池企業成本壓力。

責任編輯:繼電保護

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市