美國電力市場中的金融交易模式(二)

3、電力市場中的雙邊交易

目前PJM電力市場是一個自由競爭的電力批發市場,發電商以市場價賣電,負荷服務商以市場價購電。大部分零售市場是受管制的,用戶側的零售電價由政府制定。作為電力系統中兩大重要環節的發電和供電都處于電力市場價格波動的巨大風險之中,發電商同時還承擔著上游的化石燃料價格波動的風險。因此,發電商和負荷服務商都有規避風險的強烈要求。

(本文轉載自電力市場觀察微信公眾號 微信號: cloudPowerMarket)

規避風險的一個重要手段就是通過長期雙邊交易將價格鎖定,特別是對于負荷服務商來說,如果能將電力批發價格固定在風險范圍之內,就能保證企業的正常收益。因此,發電商和負荷服務商之間會簽訂不同類型的雙邊交易合約,提前將批發電價固定。因為電力商品具有特殊性,所示雙邊合約如何與PJM電力市場相結合就變得非常重要。

由于雙邊交易中雙方的實際發電和負荷往往不是在電網的同一個節點上,而每個節點的電價又不一樣,因此合約中一般都約定一個節點為雙邊交易的交貨節點。交貨節點和負荷服務商的實際負荷節點間的LMP價差由負荷服務商承擔。交易雙方將雙邊交易合約提交給PJM,PJM將該合約視為一個金融合約,并在合約約定的結算日進行結算,即發電商在交貨節點以市場價買電,負荷服務商在交貨節點以市場價賣電,結算電量是合約中的約定電量。發電商的實際售電量結算和負荷服務商的實際購電量結算實際上與雙邊交易無關,且按第3節所述式(1)~(8)描述的方法進行結算。另外,交易雙方自行進行雙邊交易合同電費結算。下面舉例說明雙邊交易在PJM電力市場中的結算過程。

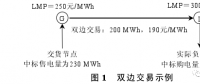

某雙邊交易合約見圖1,電價為190元/MWh,合約電量位200MWh。賣方在G點交貨,以合約時段的日前市場LMP結算,買方的實際負荷點在L點。約定的日前市場出清時,G點的LMP為250元/MWh,而L點的LMP為300元/MWh,賣方在G點的中標售電量為230MWh,買方在L點的中標購電量為218MWh。

雙邊交易提交給PJM后,PJM進行如下結算:

(1)根據雙邊交易結算規則,雙方對雙邊交易電量進行結算。

設PJM的ISO從雙邊交易中的賣方收取的購電費為Cbsm,向雙邊交易中的買方支付的售電費為Ibbm,則有

Cbsm=200MWh×250元/MWh=50000元

Ibbm=200MWh×250元/MWh=50000元

(2)根據式(1)(2),對雙方在日前市場中的實際中標電量進行結算。

設在日前市場中,PJM的ISO向賣方支付的售電費為Idsm,從買方收取的購電費為Cbdm,則有

Idsm=230MWh×250元/MWh=57500元

Cdbm=218MWh×300元/MWh=65400元

(3)對電力市場中雙方的總收支進行結算。

在日前市場中,賣方的總收入記為Ism,買方的總支出記為Cbm,則有:

Ism=Idsm−Cbsm=57500−50000=7500元

Cbm=Cdbm–Ibbm=65400−50000=15400元

(4)交易雙方對雙邊合同自行結算。

設賣方得到的售電費為Iso,買方支付的購電費為Cbo,則有

Iso=200MWh×190元/MWh=38000元

Cbo=200MWh×190元/MWh=38000元

綜上可得雙方的最后總收支及電價如下:設賣方得到的售電費為Is,實際售電電價為Ps;買方支付的購電費為Cb,實際購電電價為Pb,則有:

Is=7500+38000=45500元

Ps=45500元/230MWh=198元/MWh

Cb=15400+38000=53400元

Pb=53400元/218MWh=245元/MWh

沒有雙邊交易與存在雙邊交易的情況相比,雙方的收支差額為

Idsm–Is=57500−45500=12000元

Cdbm−Cb=65400−53400=12000元

可見二者數量相等,且等于雙邊交易電量(200MWh)乘以G點的市場價與合約價的價差(60元/MWh)得出的差額電費。

綜上所述,買方少付的購電電費來自于賣方少得的售電電費,這也是賣方為了規避市場價格過低而愿意付出的代價,買方也放棄了市場價格可能低于雙邊交易價格而帶來的利潤。在PJM電力市場進行結算的雙邊交易是介于遠期交易和期貨之間的一種交易形式,該交易形式具有風險規避功能,卻不具有期貨的流動性所帶來的價格發現功能;是通過雙方協商達成的非標準化合約,卻不象遠期交易那樣采用實物交割,PJM只為提交到PJM的雙邊交易進行現金交割。這種雙邊交易模式是適應電力商品基本不能儲存的特點的一種風險規避金融工具,因此它促進了市場價格的穩定。

通過雙邊交易,發電商可以規避電價過低的風險,而負荷服務商的風險在交貨節點也得到部分規避。但電網總存在著限額和損耗,可能會引起實際負荷節點電價過高,因此負荷服務商面臨著網絡阻塞和損耗所引起的高風險。針對該風險,PJM電力市場設計了一個金融工具——FTR,負荷服務商可以通過FTR的交易來規避網絡阻塞和損耗引起的風險。由于本文的重點是電力市場中的電量市場,故在此對FTR不再贅述。

責任編輯:繼電保護