觀點|售電公司增值稅率是6%還是17%?

電力改革催生出了售電側(cè)改革,售電側(cè)改革催生出了售電公司,一般人會認為售電公司就是可以賣電,低價進、高價出賺差價。這個業(yè)務(wù)描述聽起來差不多是對的。低價進、高價出那么就有差價,有了差價就要交稅,那么稅

電力改革催生出了售電側(cè)改革,售電側(cè)改革催生出了售電公司,一般人會認為售電公司就是可以賣電,低價進、高價出賺差價。這個業(yè)務(wù)描述聽起來差不多是對的。低價進、高價出那么就有差價,有了差價就要交稅,那么稅率應(yīng)該是多少呢?從調(diào)查看,這個稅率被稅務(wù)機關(guān)核定為17%,由于電力行業(yè)的特殊性,以及目前售電公司的業(yè)務(wù)特點,有必要梳理一下目前狀態(tài)下的售電公司的稅率。

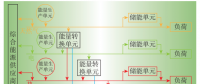

稅率是個復(fù)雜的問題,政策性很強。國家稅務(wù)總局對于電力產(chǎn)品的增值稅政策是2004年12月的國家稅務(wù)總局令第10號所頒布的《電力產(chǎn)品增值稅征收管理辦法》,這個規(guī)定非常復(fù)雜,因為電力行業(yè)本身就非常復(fù)雜。簡單來說,銷售電力的行為需要繳納增值稅。其依據(jù)首先是《中華人民共和國增值稅暫行條例》第一條“在中華人民共和國境內(nèi)銷售貨物或者提供加工、修理修配勞務(wù)以及進口貨物的單位和個人,為增值稅的納稅義務(wù)人(以下簡稱納稅人),應(yīng)當依照本條例繳納增值稅”;其次是《中華人民共和國增值稅暫行條例實施細則》第二條“條例第一條所稱貨物,是指有形動產(chǎn),包括電力、熱力、氣體在內(nèi)”,明確了電力屬于“貨物”,再根據(jù)暫行條例的第二條,可以確定電力銷售業(yè)務(wù)應(yīng)征稅率是17%。

但是對于售電公司來說,頭頂這個“售電”的名頭聽起來是電力銷售,其實質(zhì)上卻不一定。按照目前的安排,以及銷售合同,售電公司的收入不是來自用戶而是來自電網(wǎng)公司,因為改革規(guī)劃者命令了電網(wǎng)公司執(zhí)行結(jié)算職能,承擔(dān)欠費風(fēng)險。電力銷售完結(jié)后,電網(wǎng)代收電力用戶電費,開具17%稅率增值稅發(fā)票給電力用戶;電網(wǎng)再支付給電廠,電廠開具17%的早呢購置稅發(fā)票給電網(wǎng)。售電公司需要給電網(wǎng)開具增值稅發(fā)票,電網(wǎng)付錢給售電公司,這絕對是奇葩的交易。但是從稅務(wù)關(guān)系和資金往來看,對于電力用戶和電廠來說,啥事都沒變,唯一變化的就是現(xiàn)在電網(wǎng)公司要給代理電力用戶的售電公司付錢(如果售電公司賺了錢的話),從稅務(wù)局的角度看,這個售電公司是電網(wǎng)公司的代理而不是用戶的代理,那么中國的售電公司至少在目前做的買賣是“售電”給電網(wǎng)公司!在這個買賣中,由于貨物來源方其實不和售電公司有資金往來,貨物的購買方也就是最終使用方也不和售電公司發(fā)生實質(zhì)性的業(yè)務(wù)往來,所以售電公司其實并不直接參與電力這個貨物的買賣,也不牽涉到這個貨物的接收和轉(zhuǎn)移,其實就是個技術(shù)服務(wù)的活。

營改增以后,技術(shù)服務(wù)的營業(yè)稅全部改為增值稅。按照財政部國家稅務(wù)總局關(guān)于全面推開營業(yè)稅改征增值稅試點的通知財稅〔2016〕36號 附件“營業(yè)稅改增值稅試點實施辦法”第三章第十五條第一款的規(guī)定,可以套用6%的增值稅的服務(wù)內(nèi)容。具體需要參考“營業(yè)稅該增值稅試點實施辦法”文末對于“銷售服務(wù)、無形資產(chǎn)、不動產(chǎn)注釋”中的第(六)項第1款“研發(fā)和技術(shù)服務(wù)”核定為6%的稅率。從這點上看,有關(guān)部門制定的政策也夠搞笑的,動輒要求售電公司資產(chǎn)幾千萬甚至上億的,搞個技術(shù)服務(wù)要那么多錢干啥?電力又不過售電公司的手,完全用不了這個資金,售電公司繳納的印花稅也夠倒霉的。

由于售電公司很新,各地稅務(wù)機關(guān)估計還不大明白這個業(yè)務(wù),估計還是按照老路子走的可能性比較大,也就是套用17%的稅率,那就要看各路英豪的能耐了!售電公司剛起步,如果能夠在收稅上拿到6%稅率,那說不定可以大幅度提高競爭力呢。

官方微信售電那點事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊

-

大秦電網(wǎng)招募售電合伙人(經(jīng)紀人) 為工業(yè)企業(yè)降低用電成本

-

大秦電網(wǎng)面向全國招募合伙人

2021-04-08大秦電網(wǎng),全國招募合伙人 -

青海煜寧售電有限公司在青海電力交易中心注冊生效

-

大秦電網(wǎng)招募售電合伙人(經(jīng)紀人) 為工業(yè)企業(yè)降低用電成本

-

大秦電網(wǎng)面向全國招募合伙人

2021-04-08大秦電網(wǎng),全國招募合伙人 -

青海煜寧售電有限公司在青海電力交易中心注冊生效