高端訪談 對話售電公司高管")

風(fēng)電行業(yè)深度分析:勢起風(fēng)至 未來已來

1 風(fēng)電行業(yè)分析框架再思考及結(jié)論1 1 思考:風(fēng)電行業(yè)進入發(fā)展新周期與光伏等其他新能源一樣,風(fēng)電也是靠補貼驅(qū)動發(fā)展起來的。過去每次調(diào)

3. 大有可為,分散式風(fēng)電有望加速推進

3.1. 進入“十三五”,國家加大了對分散式風(fēng)電的支持和引導(dǎo)力度

分散式接入風(fēng)電項目是指位于負(fù)荷中心附近,不以大規(guī)模遠(yuǎn)距離輸送電力為目的,所產(chǎn)生的電力就近接入當(dāng)?shù)仉娋W(wǎng)進行消納的風(fēng)電項目。同時應(yīng)滿足接入電壓等級為 35kv 及以下電壓等級、充分利用電網(wǎng)現(xiàn)有變電站和配電系統(tǒng)設(shè)施、在單個電網(wǎng)接入點接入的風(fēng)電容量上限要不影響電網(wǎng)安全運行等要求。

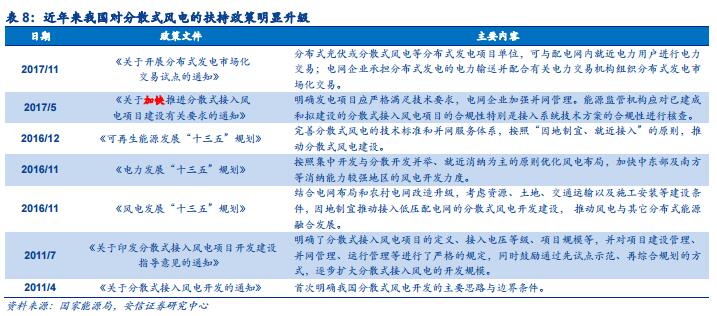

分散式風(fēng)電并不新鮮,其實早在 2009 年,我國就提出了分散式風(fēng)電的概念。2010 年開始著手進行相關(guān)研究,2011 年出臺了相關(guān)產(chǎn)業(yè)政策,分散式風(fēng)電市場由此啟動。但由于種種原因,此后分散式風(fēng)電并未發(fā)展起來:

1)政策支持力度不夠尤其未能得到地方政府支持,同時審批環(huán)節(jié)較為繁瑣;

2)分散式接入風(fēng)電項目容量較小,單位開發(fā)成本較高;

3)沒有完善的分散式風(fēng)電技術(shù)標(biāo)準(zhǔn)體系和管理規(guī)范來指導(dǎo)分散式風(fēng)電的整體開發(fā)工作;

4)早期國內(nèi)風(fēng)電投資主體單一,絕大部分是國有資本,對投資少、規(guī)模小的分散式接入風(fēng)電投資積極性不足。進入“十三五”以來,國家明顯加大了對分散式風(fēng)電的支持和引導(dǎo)力度。2016 年底出臺的《電力發(fā)展“十三五”規(guī)劃》、《風(fēng)電發(fā)展“十三五”規(guī)劃》以及《可再生能源發(fā)展“十三五” 規(guī)劃》中均提出要扶持并加快分散式風(fēng)電的開發(fā)建設(shè)。2017 年以來,政府對分散式風(fēng)電的扶持進一步升級,提出分散式接入風(fēng)電項目不受年度指導(dǎo)規(guī)模的限制、規(guī)劃建設(shè)標(biāo)準(zhǔn)及加強規(guī)劃管理、推進分散式風(fēng)電市場化交易試點等。

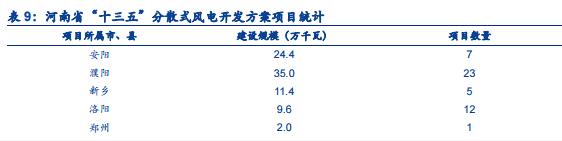

同時地方政府也紛紛響應(yīng),目前河南、新疆、內(nèi)蒙等地均出臺相關(guān)文件,加快分散式風(fēng)電的開發(fā)建設(shè)。其中,河南省更是下發(fā)了《關(guān)于下達(dá)“十三五”分散式風(fēng)電開發(fā)方案的通知》,公示了 124 個項目共計 210.7 萬千瓦的開發(fā)規(guī)模。

國家大力發(fā)展分散式風(fēng)電同時地方政府積極響應(yīng),我們認(rèn)為背后的原因在于:1)分散式風(fēng)電靠近負(fù)荷中心,易于就近消納,對緩解目前嚴(yán)峻的棄風(fēng)限電問題具有重要作用;2)三北地區(qū)由于棄風(fēng)限電嚴(yán)重,目前基本上已不再下發(fā)核準(zhǔn)計劃和新建風(fēng)電項目,部分區(qū)域為獲取建設(shè)指標(biāo),采用分散式風(fēng)電的名義新建風(fēng)電項目,如新疆和內(nèi)蒙;3)風(fēng)電開發(fā)建設(shè)轉(zhuǎn)向中東部和南方地區(qū),這些地區(qū)消納能力較強,但相對于三北地區(qū)的建設(shè)和資源條件還有較大差、距,在這種情況下,分散式風(fēng)電就成了重要選擇。

3.2. 分散式風(fēng)電優(yōu)勢明顯,未來大有可為

相對于集中式風(fēng)電,分散式風(fēng)電有諸多明顯優(yōu)勢:1)分散式風(fēng)電項目不占用國家核準(zhǔn)計劃指標(biāo),由各省自行建設(shè);2)分散式風(fēng)電項目一般不新建升壓站,距離接入站較近,能節(jié)省輸配電設(shè)備費用;3)可以有效降低電能損耗,改善電網(wǎng)末端的電能質(zhì)量;4)分散式風(fēng)電項目裝機容量較小,占地面積小,建設(shè)周期短,選址靈活。

我們認(rèn)為,作為國家能源規(guī)劃的重要一環(huán),十三五期間,分散式風(fēng)電將大有可為,發(fā)展空間廣闊,在政策的扶持與引導(dǎo)下有望加速推進。

首先,分散式風(fēng)電靠近負(fù)荷中心,易于就近消納,符合國家十三五期間以就近消納為主的風(fēng)電布局原則。可以預(yù)見的是,國家層面對于支持分散式風(fēng)電開發(fā)建設(shè)的政策以及地方政府對分散式風(fēng)電的規(guī)劃將會陸續(xù)推出,分散式風(fēng)電將迎來黃金發(fā)展期。

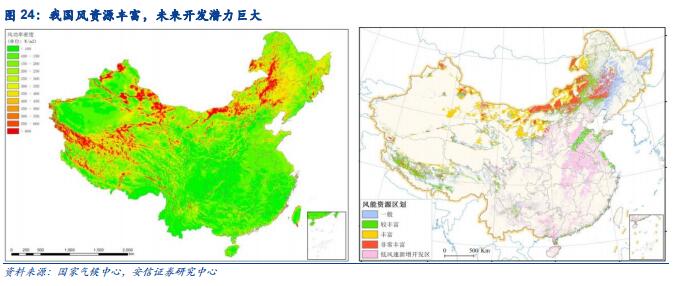

其次,我國低風(fēng)速區(qū)開發(fā)潛力巨大,為分散式風(fēng)電發(fā)展提供了廣闊的發(fā)展空間。根據(jù)國家氣候中心 2017 年最新數(shù)據(jù),80m 高度全國風(fēng)能資源可利用面積從 173 萬 km2增加到 234 萬 km2,技術(shù)開發(fā)量從 3500GW 增加到 4200GW;中東南部 19 省(區(qū)、市)可開發(fā)利用面積從 27 萬 km2增加到 87 萬 km2,低風(fēng)速資源技術(shù)開發(fā)量由 300GW 增長到 1000GW。

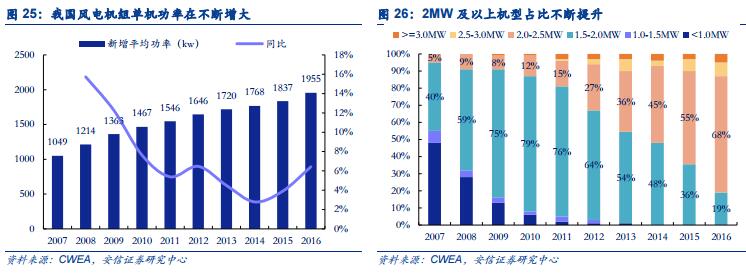

再次,隨著技術(shù)進步,我國風(fēng)電機組單機功率在不斷增大,2016 年我國新增裝機的風(fēng)電機組平均功率達(dá)到 1955kW,與 2015 年相比,增長 6.4%。我國陸上風(fēng)電場的主流機型由 1.5MW 向 2~2.5MW 風(fēng)電機組發(fā)展。

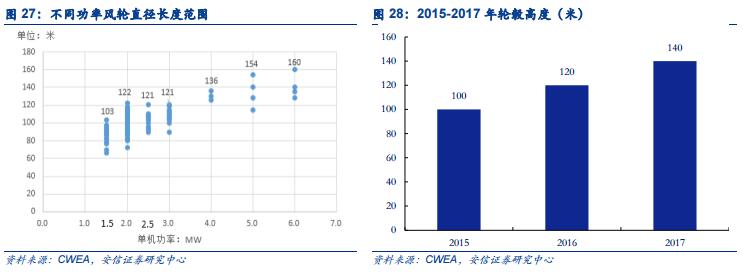

與此同時,風(fēng)輪直徑也出現(xiàn)加大的趨勢,輪轂高度也在不斷增加。1.5MW 的風(fēng)輪直徑從 66m 增長到 121m,2.0MW 的風(fēng)輪直徑從 72m 增長到 122 米。在全國吊裝的風(fēng)電機組中,輪轂中心高度范圍在 65m~120m,2016 年最大值 120m 比 2015 年增長 20m,2017 年已經(jīng)出現(xiàn) 140m。雖然分散式風(fēng)電單位開發(fā)成本更高,但技術(shù)的進步帶來發(fā)電效率的提升使得位于低風(fēng)速區(qū)的分散式項目目前也具備較好的經(jīng)濟性。

最后,風(fēng)電項目具備較好的經(jīng)濟性,吸引越來越多的民營資本參與到風(fēng)電項目的開發(fā)。從歷年新增裝機的市場占有率來看,從 2008 年到 2016 年,國企的市場占有率持續(xù)下降,而民企的市場占有率明顯提升,從 4%增長到 20%左右。由于單個項目體量小,投資少,分散式風(fēng)電成為民營資本投資風(fēng)電項目的首選。另外,據(jù)我們產(chǎn)業(yè)鏈調(diào)研了解到,目前由于棄風(fēng)限電較為嚴(yán)峻,國有資本對消納能力強的分散式風(fēng)電項目也表現(xiàn)出極大地興趣。

官方微信售電那點事兒")

免責(zé)聲明:本文僅代表作者個人觀點,與本站無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

我要收藏

個贊