分析 | 需求預期提升將持續主導火電盈利改善

報告要點從年初至今,官方及市場對于全國全社會用電量增速預期持續提升,進而在一定程度上影響了后續煤炭產量及進口安排,從而促進煤炭供給

3. 實際用電量增速將趨于合理,供需緩和將助煤價回落合理區間

結合此前報告觀點,我們認為上半年用電量增速較快的主要原因之一為天氣因素,從長期來看天氣因素影響不足以撼動用電量維持中低增速的趨勢,因此我們判斷下半年全社會用電量增速將趨于合理,回落至 4.5%-5.5%區間。

考慮目前電廠、港口庫存仍高,水電出力復蘇,煤炭產能有序釋放等多因素影響,動力煤價格有望回歸合理。

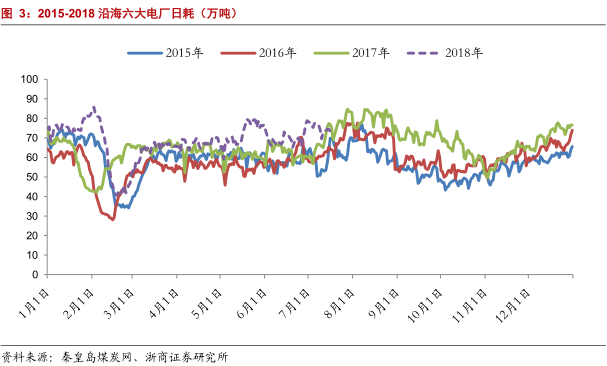

7 月以來,沿海六大電廠日耗增速較前期已明顯回落,且進入中旬后,日耗水平已經低于去年同期,如圖 3 所示。

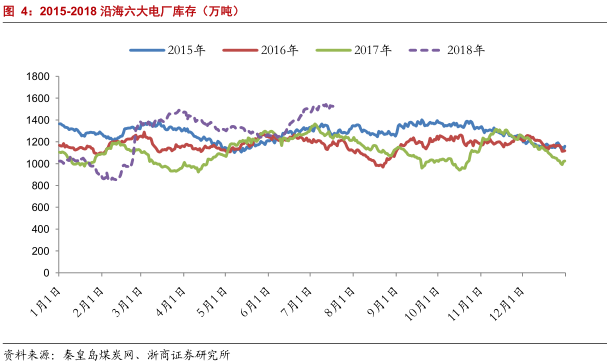

在日耗水平相對平穩的情況下,沿海六大電廠庫存持續維持在 1500 萬噸的高位,電廠短期采購煤炭的意愿很難提升,如圖 4 所示。

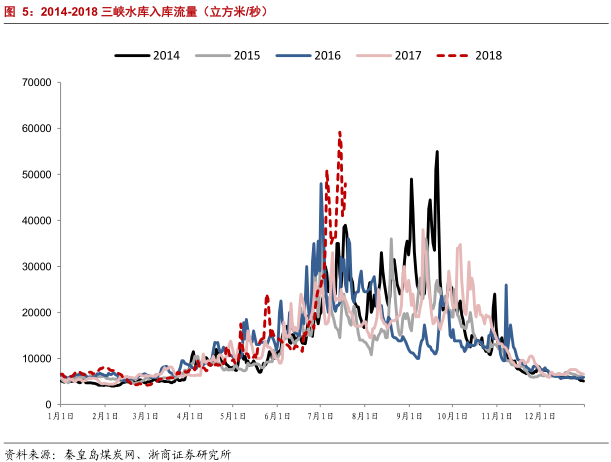

此外受長江中上游地區暴雨影響,三峽水庫入庫流量維持高位,為后續水電出力儲備一定基礎,同樣在一定程度上削弱了動力煤短期需求,如圖 5 所示。

4. 投資建議

我們認為,后續隨著用電量增速的合理回落以及煤炭優質產能的持續釋放,國內動力煤供需形勢將持續緩和,Q5500 動力煤價格有望回歸 500-600 元/噸的合理區間,進而緩解火電企業成本壓力,助力其盈利改善。建議關注:福能股份、華電國際、浙能電力、華能國際等。

風險提示

煤炭優質產能釋放或不及預期;用電量增速或持續超預期。

責任編輯:售電小陳

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊