高端訪談 對(duì)話售電公司高管")

王斯成:中國(guó)能源轉(zhuǎn)型促進(jìn)光伏快速發(fā)展

再有一個(gè),我們電網(wǎng)企業(yè)實(shí)際上很不容易,我們今天能發(fā)展到這么大的市場(chǎng)跟電網(wǎng)支持是分不開的。但是有題寫問題還需要認(rèn)真研究。如是不是每個(gè)站都必須配無功補(bǔ)償,是不是每個(gè)站都要配功率預(yù)測(cè),我們?cè)趪?guó)外看了很多光伏電站,美國(guó)、德國(guó)、西班牙、日本,人家也沒有配這些東西,應(yīng)該在你的升壓站里配這些東西,但是要壓在每個(gè)站都這樣配是不是有必要,我不是說一定要裝或者一定不裝,至少應(yīng)該它山之石可以功玉,至少借鑒一下人家怎么做的。另外光伏電站融配比,國(guó)內(nèi)要求不能超裝,超過了逆變器的功率就要拆掉,這個(gè)就更沒有道理了,國(guó)際上普遍都是這樣來做的為什么中國(guó)就不能這樣做。

分布式有很多問題,一個(gè)是光伏滲透率的問題,逆功率流的問題,我沒有看到任何一個(gè)有說服力的分析,另外二次接入是不是380度的接入,你要上百萬的投資來做二次系統(tǒng),有沒有必要,這個(gè)也是壓在我們分布式開發(fā)商頭上的負(fù)擔(dān),令開發(fā)商很困惑,另外就是“凈電量計(jì)量”,咱們國(guó)家是禁止采用,既然我不要補(bǔ)貼,能不能享受“凈電量計(jì)量”,我可以不要補(bǔ)貼,但是你要我的發(fā)電量通通都能夠等于電網(wǎng)零售電價(jià)的價(jià)值?比如說我的用電電價(jià)大工業(yè)大概7毛錢,我如果說用了“凈電量計(jì)量”,我所有發(fā)電量都享受7毛錢的電價(jià),不要補(bǔ)貼也是合算的,現(xiàn)在咱們國(guó)家是雙向計(jì)量,反送電的部分只能3毛多脫硫電價(jià),而自發(fā)自用部分享受的是零售電價(jià),但是“凈電量計(jì)量”就能夠使所有的光伏電量都是享受的7毛錢的電價(jià),所以這個(gè)收益是大大不一樣的。這些問題電網(wǎng)公司能不能按凈用電量來結(jié)算,只要光伏的發(fā)電量小于一年的用電量,肯定你的光伏電站通通都是享受的高電價(jià),這個(gè)是非常簡(jiǎn)單的,而且也沒有交易成本。美國(guó)是42個(gè)州都是有凈電量計(jì)量法,就是允許采用“凈電量計(jì)量”,而且美國(guó)很多州都沒有補(bǔ)貼,就是按照這個(gè)政策推動(dòng)了光伏的發(fā)展。

歐洲除了德國(guó)以外,其他國(guó)家也都是允許才用“凈電量計(jì)量”,包括日本,所以我們國(guó)家為什么不行?國(guó)外都是允許的,我們國(guó)家不允許。實(shí)際上這個(gè)政策的執(zhí)行有利于提高光伏開發(fā)商的收益,直接打開一片“自發(fā)自用”的平價(jià)市場(chǎng)。

技術(shù)創(chuàng)新也需要政府和電網(wǎng)的支持,為什么?容配比的問題,容配比2010年以后國(guó)際上普遍都是采用這個(gè)辦法,因?yàn)榭梢源蟠筇岣呤找妫硗猓热缭瓉硪活惖貐^(qū)國(guó)家原來限定的是等效利用小時(shí)數(shù)是1500,實(shí)際上這個(gè)放開以后增加20%就可以提高到1800,年發(fā)電小時(shí)數(shù)可以大大提高,度電成本成本立刻就可以下來,而且非常好的技術(shù)創(chuàng)新手段也已經(jīng)寫進(jìn)了IEC的標(biāo)準(zhǔn),國(guó)內(nèi)是不允許的。

實(shí)際上,假如說國(guó)家允許或者電網(wǎng)允許我們超裝,同樣要把保障性收購(gòu)小時(shí)數(shù)提高上去,因?yàn)閲?guó)家棄光限電標(biāo)準(zhǔn)是按照公布的保障性小時(shí)數(shù)來的,現(xiàn)在公布保障性收費(fèi)小時(shí)數(shù)一類地區(qū)1500、二類地區(qū)1200左右,這個(gè)也要提高上去,一類地區(qū)要提高到1800、二類地區(qū)1500、三類地區(qū)1200,這樣我們的技術(shù)創(chuàng)新,你如果卡在仍然是1500、1200、1000的話,我沒有辦法,我能發(fā)1800你不讓我發(fā)也不行,所以這個(gè)是相輔相成的,首先你要放開,要允許我擴(kuò)裝,第二,你要把標(biāo)尺也要相應(yīng)的提高,也只是最低的限度20%。實(shí)際上像國(guó)外、像美國(guó)這是1.4:1.0,前面光伏超裝40%在美國(guó)普遍都是這樣,這個(gè)電站我也去過。像SMA的,他甚至到1.6,經(jīng)濟(jì)性最好的實(shí)際上是1.6:10,當(dāng)然不同的地區(qū)不一樣,至少國(guó)外普遍接受的,就是超裝60%,就是10兆瓦的電站裝16兆瓦的光伏組件,這個(gè)是經(jīng)濟(jì)性最好的、電價(jià)是最低的,這是SMA給的一個(gè)報(bào)告。

如果我們有“五座大山”不放開容配比是這樣一個(gè)邊界條件,如果我們?nèi)サ?ldquo;五座大山”放開容配比另外一套邊界條件,當(dāng)然這是最低。

現(xiàn)在咱們看一下財(cái)務(wù)的邊界條件,就是按照不同的邊界條件來做。

最后我就看結(jié)論,你如果有“五座大山”,不放開容配比,如果做到內(nèi)部收益率10%,就是合理的收益比例、一個(gè)項(xiàng)目的話,實(shí)際的合理電價(jià)在三類資源區(qū)分別應(yīng)該到7毛、8毛甚至1元錢,當(dāng)然有的地方有“一座大山”,有的地方有“兩座大山”,我是極端情況“五座大山”都?jí)合聛怼H绻覀兡軌蛉サ?ldquo;五座大山”,容配比能夠放開的話,實(shí)際上我們的合理電價(jià)同樣10%的內(nèi)部收益率,我們就可以做到3毛5到5毛5,這樣就有一大批的市場(chǎng)能夠達(dá)到平價(jià),至少是在用電側(cè)。

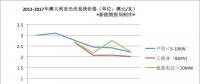

我還是按照高的比較,按照目前的水平,組件是1.9元,如果系統(tǒng)造價(jià)做到5元,如果我們做到極限,我們組件能夠做到1.5元/瓦,系統(tǒng)做到4元每瓦,我們合理電價(jià)就應(yīng)該在2毛到4毛。至少一二類地區(qū)所有的普通光伏電站,包括全國(guó)所有的用戶側(cè)用電,都可以不要補(bǔ)貼了,我們肯定是能夠達(dá)到這樣一個(gè)水平的,就是說邊界條件定了以后,這就是一個(gè)簡(jiǎn)單的數(shù)學(xué)問題。這是王淑娟整理的各地的電網(wǎng)電價(jià)數(shù)據(jù),先看發(fā)電側(cè),國(guó)家脫硫上網(wǎng)電價(jià)大概3毛6,在用電側(cè)從5毛多,居民用電最低的到工商業(yè)用電,10千伏接入的的電價(jià)都在0.7遠(yuǎn)/kWh,我們把“五座大山”拿掉,2元的組件價(jià)格、5元的系統(tǒng)成本,我們也可以在用電側(cè)達(dá)到平價(jià)。如果說我們努力做到最低價(jià),所有的用電側(cè)都是可以達(dá)到不要補(bǔ)貼的,這是非常顯而易見的。

光伏業(yè)內(nèi)如果說開拓平價(jià)光伏市場(chǎng),光伏業(yè)內(nèi)我們需要做的,我們把成本售價(jià)降到2元以下,系統(tǒng)降到5元以下,我們把利用小時(shí)數(shù),通過擴(kuò)裝,這樣一個(gè)創(chuàng)新手段就可以做到1800、1500、1200,國(guó)家、政府部門和電網(wǎng)也需要回答幾個(gè)問題,補(bǔ)貼能不能不拖欠?能不能電網(wǎng)接入按照國(guó)家的政策執(zhí)行?棄光率能不能控制在5%以下?土地成本、貸款,就是融資成本是不是能夠進(jìn)一步降低,能不能放開容配比,而且把相應(yīng)的保障小時(shí)數(shù)提高,最低只提高到20%,其實(shí)我們還可以更高,當(dāng)然我們就不說了。

一、二、三、六這幾項(xiàng),至少是政府和電網(wǎng)義不容辭的責(zé)任,這個(gè)才有可能給我們開啟一扇窗。當(dāng)然還有一些差異化的市場(chǎng),像這是云南的劉祖明教授,他做的非常成功的,他做的直接把交流電提水的解決方案全部給斃掉了,因?yàn)楝F(xiàn)在光伏組件非常便宜,在高山地區(qū)很多無電的村莊他們是需要灌溉用水、需要人畜飲水,過去都是拉交流電非常不方便,而且電費(fèi)非常貴,有的現(xiàn)在有交流電的拉上去的,因?yàn)殡娰M(fèi)很貴,所以老百姓也是申請(qǐng)來用光伏水泵,光伏水泵一次投資以后再也沒有費(fèi)用了,而且他做的功率很大,原來我們的光伏水泵做幾千瓦,人畜飲水,現(xiàn)在真正解決了灌溉用水,這是做的非常成功。現(xiàn)在已經(jīng)做到國(guó)外,亞洲開發(fā)銀行馬上下個(gè)月在云南要組織各個(gè)發(fā)展中國(guó)家到那兒去做培訓(xùn),打開了一大片的市場(chǎng),現(xiàn)在供不應(yīng)求。

像太陽能路燈。我們大家都知道,原來“亮起來工程”,北京市農(nóng)村,光是北京15萬套,現(xiàn)在都趴在那兒了,根本就沒有發(fā)揮作用,一次投資以后,幾年以后蓄電池一壞就沒人管了,三年保修期以后,現(xiàn)在不一樣了,第一,LED他的可靠性提高非常多,達(dá)到5萬小時(shí),他的光效比普通的提高了3倍,所以說原來一個(gè)45瓦的低壓大燈至少要配100—150瓦的光伏組件,現(xiàn)在只需要裝15瓦LED,50瓦光伏組件,亮度一樣,整個(gè)成本都下來了,所以說這是隨著技術(shù)創(chuàng)新,像現(xiàn)在LED包括鋰電池,現(xiàn)在再不用鉛酸電池了,原來鉛酸電池3—5年就壞了,現(xiàn)在鋰電池可以到2000次,整個(gè)壽命可以延長(zhǎng)到8年,而且都是智能化,一個(gè)手機(jī)上可以實(shí)時(shí)監(jiān)控1萬盞以上的太陽能路燈,所以一下進(jìn)入了商業(yè)化的階段,1000多元一套燈,使用8年,經(jīng)濟(jì)上完全可以PK掉交流的路燈,而且沒有電費(fèi)的問題,就把太陽能路燈一下子推向了商業(yè)化市場(chǎng),所以這個(gè)公司做的非常好,現(xiàn)在在國(guó)外也做的非常多,現(xiàn)在在國(guó)內(nèi)也是,“5.31”之后的業(yè)務(wù)量提高了30%,隨著技術(shù)進(jìn)步,原來我們認(rèn)為不行的,這個(gè)市場(chǎng)就沒有辦法解決,幾年蓄電池一壞,政府沒有人承擔(dān),現(xiàn)在不一樣了,現(xiàn)在1000多元可以持續(xù)點(diǎn)燃8年,一下子商業(yè)化的市場(chǎng)迅速推開,這個(gè)就是一個(gè)差異化的市場(chǎng)。我們?cè)瓉砭褪亲鲞@個(gè)的,覺得這個(gè)沒戲,幾年以后蓄電池一壞,可是現(xiàn)在人家真正的商業(yè)化市場(chǎng)了,根本不要國(guó)家補(bǔ)貼的,像光伏水泵、像這個(gè)完全用不著。

另外,新的政策,非常清楚,國(guó)家剛剛下發(fā)的,積極推進(jìn)電力化市場(chǎng)交易,這里面非常明顯的信號(hào),是跟原來的文件不一樣的,第一,市場(chǎng)化交易要和清潔能源配額制結(jié)合,而且全體電力用戶承擔(dān)配額消納的,這個(gè)是跟原來不一樣的,原來文件可不是這樣寫的。再有一個(gè),他的整個(gè)定價(jià)機(jī)制不談補(bǔ)貼了,就是一個(gè)基礎(chǔ)電價(jià)+浮動(dòng)電價(jià),也就是說有可能他是一個(gè)順價(jià)銷售的概念。第二個(gè),直接進(jìn)入順價(jià)銷售了。比如我一年用2000度電,有200度電給我配額,配額的是你必須買風(fēng)電或光伏發(fā)電,這個(gè)價(jià)格是多少呢?價(jià)格比如說規(guī)定,每度電再增加3毛錢,我200度電一年只增加60元,這樣的概念,直接把補(bǔ)貼的問題也解決了、消納的問題也解決了,所以這個(gè)給出了信號(hào)。所以這個(gè)給我很大的希望。原來的不行,原來的市場(chǎng)化交易試點(diǎn)還是擺脫不了補(bǔ)貼,補(bǔ)貼由電網(wǎng)墊付。現(xiàn)在國(guó)家等于說你報(bào)上來的試點(diǎn),你如果不要補(bǔ)貼就做,如果還是要補(bǔ)貼也是沒法做。所以新的電價(jià)是不談補(bǔ)貼的,直接就是談順價(jià)銷售的問題,所以這個(gè)就把這個(gè)問題解決了,擺脫開補(bǔ)貼的糾纏。

另外,像這個(gè)文件,可再生能源電力配額征求意見稿,可再生能源電力價(jià)格,給了非水的可再生能源配額,非水就是風(fēng)電、光電,這個(gè)是配到各處的,你必須要按照配額來執(zhí)行,但是這個(gè)文件又沒有說補(bǔ)貼的問題,只解決消納,沒有補(bǔ)貼,不解決補(bǔ)貼的問題,這個(gè)也是不行。所以說,一定要按照新的政策,假如說我分析的對(duì),就是不但解決了消納問題,強(qiáng)制配額,另外一個(gè),順價(jià)銷售,就能夠解決補(bǔ)貼問題,所以我對(duì)這個(gè)還是非常期待,當(dāng)然最后出來是不是這樣子我不知道,而且通過電力交易中心他是500萬千瓦的用戶,你就進(jìn)入電力中心交易,500萬千瓦/年,我可以跟別人進(jìn)行討價(jià)還價(jià)了,電力交易中心實(shí)際上中國(guó)各個(gè)省都已經(jīng)成立了,所以已經(jīng)有了這樣一個(gè)條件來進(jìn)行市場(chǎng)化交易,所以我對(duì)這個(gè)政策期待很大。

從國(guó)家的長(zhǎng)遠(yuǎn)目標(biāo)來看是這樣的,2035年,這是能源所給國(guó)家能源局提的一個(gè)目標(biāo),2035年實(shí)現(xiàn)人均1000瓦,倒推過來,2035是15億千瓦的話,2030年10億,2025年5億,2020年2.5億,按照這個(gè),實(shí)際上我們每年的平均裝機(jī)是不小于50G,2020—2025每年平均裝機(jī)50G,2026甚至更多,到2035平均每年裝機(jī)1億千瓦。長(zhǎng)遠(yuǎn)來看,中國(guó)能源轉(zhuǎn)型這樣的目標(biāo)是一定會(huì)促進(jìn)光伏有更大的發(fā)展,就是說前途是非常光明的。

結(jié)論,需要補(bǔ)貼的光伏市場(chǎng)可能會(huì)大大受限,平均每年大概也就30G,直到平價(jià)以后就不再需要補(bǔ)貼了;平價(jià)光伏市場(chǎng)需要政府和電網(wǎng)解決三座大山的問題、解決容配比的問題,如果能夠解決得好就是60%的市場(chǎng)都有可能不再需要國(guó)家補(bǔ)貼,這個(gè)問題如果解決得好。另外,新的政策,市場(chǎng)化交易+可再生能源電力配額+非水可再生能源電力配額+綠色證書制度+順價(jià)銷售,又能開啟一大塊市場(chǎng),雖然要補(bǔ)貼,但是通過市場(chǎng)競(jìng)爭(zhēng)方式解決補(bǔ)貼問題,而且有一個(gè)電力配額制,一下子又能開啟相當(dāng)大的政策市場(chǎng),還有差異化的市場(chǎng)等等。

其實(shí)還有一個(gè),出口市場(chǎng)。出口市場(chǎng)去年是31G,以前都沒有超過31G,最多28G,今年我估計(jì)比去年還要高,35—40G,加上今年的35G,一共今年仍然是有70幾個(gè)G,跟去年是持平的,所以今年并不悲觀。再有,補(bǔ)貼的市場(chǎng)30G,今后幾年,平價(jià)的市場(chǎng)不知道有多少,新的政策強(qiáng)制化電力配額的市場(chǎng)化交易的市場(chǎng),還有一個(gè)差異化的市場(chǎng),整個(gè)這五大市場(chǎng)我認(rèn)為每年50GW應(yīng)該是以后在最近兩三年仍然能夠回到這樣一個(gè)市場(chǎng)的規(guī)模,盡管補(bǔ)貼的市場(chǎng)是大大壓縮了,但是其他的市場(chǎng)對(duì)我們又敞開了。

謝謝大家!

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:蔣桂云

- 相關(guān)閱讀

- 火力發(fā)電

- 風(fēng)力發(fā)電

- 水力發(fā)電

- 光伏太陽能

-

澳大利亞光伏市場(chǎng)及最新能源政策

-

2.29元/瓦 三峽新能源公示30MWp光伏發(fā)電項(xiàng)目技改工程EPC招標(biāo)結(jié)果

-

4.12元/W!美利云簽訂2.06億元50MW光伏發(fā)電項(xiàng)目

-

研究:火電廠濕式煙氣脫硫廢水提取系統(tǒng)改造

-

近期韓國(guó)發(fā)生兩起火電廠起火事故

-

【圖文】盤點(diǎn)中國(guó)那些超級(jí)火電廠 !(附中國(guó)火電企業(yè)100強(qiáng)排名)