意大利電力改革及其對我國的啟示

意大利國內(nèi)能源資源有限,在發(fā)電領域,主要依賴進口天然氣來滿足其能源需求。緊跟歐盟的腳步,意大利已逐步實現(xiàn)電力市場的開放,在發(fā)電、輸電、配電、售電及電力監(jiān)管等環(huán)節(jié)形成了兼具歐盟共性與本國特色的電力體制架構(gòu)。意大利電力改革歷程中積累的經(jīng)驗與教訓,可為我國新一輪電力改革提供有益借鑒。

(來源:中電聯(lián)法律分會 作者:侯雪辰)

一、意大利電力現(xiàn)狀

(一)發(fā)電端

根據(jù)意大利電網(wǎng)運營商Terna公司公布的數(shù)據(jù),意大利發(fā)電格局正在經(jīng)歷深刻變化。2019年,其發(fā)電裝機容量為119GW,發(fā)電結(jié)構(gòu)以火電為主,占比為54%,其中天然氣發(fā)電占比接近50%,而水電、太陽能和風電占比分別為16%、8%和7%。

近年來意大利的太陽能與風電呈現(xiàn)迅猛發(fā)展態(tài)勢,有力推動了可再生能源占比攀升至較高水平。截至2024年10月31日,意大利已投運38.8GW光伏發(fā)電項目和12.9GW風力發(fā)電項目,水力發(fā)電總裝機高達75.2GW,儲能項目約有70.7萬個,儲能總裝機容量為5186MW/11783MWh。這為意大利電力系統(tǒng)的穩(wěn)定運行與可再生能源消納提供了堅實保障,也彰顯出意大利在能源轉(zhuǎn)型進程中的積極探索與卓越成效。

(二)輸電端

意大利在輸電領域呈現(xiàn)壟斷態(tài)勢,由政府參股企業(yè)Terna負責經(jīng)營。Terna是歐洲最大的獨立電力傳輸企業(yè),擁有超過7.4萬公里、約26條國際的線路,與法國、瑞士、奧地利、黑山、馬耳他等國相連。值得關注的是,意大利國家開發(fā)機構(gòu)和中國國家電網(wǎng)的合資企業(yè)CDP RETI持有Terna公司29.85%的股權(quán),而其他股東持股比例均在10%以下。

(三)配電端

意大利在配電領域呈現(xiàn)區(qū)域壟斷態(tài)勢,目前,意大利共有超過100個配電企業(yè)。意大利國家電力公司(ENEL)的市場份額長期維持在80%以上,控制著意大利大部分地區(qū)配電設施。

(四)電價

意大利的電力批發(fā)市場處于自由競爭狀態(tài),電力市場交易包括現(xiàn)貨、期貨和場外交易。日前競價是主要交易方式,電價由買賣雙方的報價和所處的區(qū)域決定。步入2025年以來,意大利受制于進口成本增長,能源價格開始飆升,進口電力價格在1月的均價達到143歐元/兆瓦,比德國平均高出25%,比法國高40%,比西班牙更是高出48%,成為歐洲前5大經(jīng)濟體中電費最高的一個。2月后成本更是來到154歐元/兆瓦,相較2024年1月同期99歐元/兆瓦的價格暴漲了超過50%。

面對高昂的能源費用,意大利能源部門已經(jīng)出臺了面向弱勢人群的能源補助政策。截至2025年6月30日,75歲以上的老年人或者身體有殘障的人士可以申請能源補助,獲得113歐元的電費減免,預計超過236萬人次將受益于此項政策。

(五)電力市場監(jiān)管

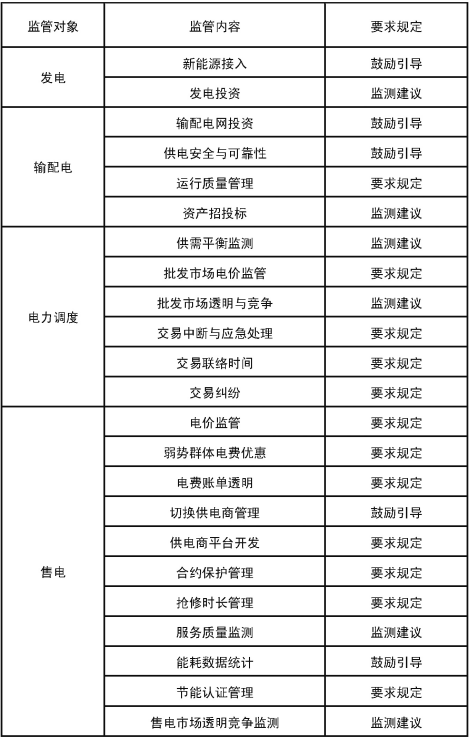

意大利電力監(jiān)管主要由電力與天然氣監(jiān)管局(AEEG)負責。該組織成立于1995年11月,為獨立的監(jiān)管機構(gòu),主要負責保護消費者的利益,促進電力服務的競爭性和有效性。其監(jiān)管內(nèi)容包括發(fā)電、輸電、配電、售電等端口的各個市場參與者,針對不同電力市場參與者,其制定了監(jiān)管規(guī)定并力行推進監(jiān)管的實施。

此外,AEEG同時在行業(yè)標準認證、行業(yè)規(guī)則制定等電力市場的其他方面實施監(jiān)管。從不同的監(jiān)管對象出發(fā),該機構(gòu)分別設置了具體監(jiān)管方案。AEEG的監(jiān)管框架,如下表所示:

二、意大利電力體制改革進程

(一)第一階段:擊碎壟斷,逐步開放

意大利的電力改革主要是在歐盟的統(tǒng)一要求下開展的,在改革前,其實行的是發(fā)輸配一體化的電力生產(chǎn)格局,其最大的國有電力公司ENEL擁有全國85%的發(fā)電裝機容量和全部的輸電、配電網(wǎng)。

1996年12月19日,歐盟通過了96/92/EC的指令,規(guī)定了歐洲各國電力改革的基本框架,內(nèi)容包括開放電力市場、允許電力用戶自由選擇供電商、允許獨立發(fā)電廠在各國建立、發(fā)電、輸電、配電業(yè)務分開獨立核算、建立獨立的電網(wǎng)運營管理者等。

為了實施歐盟指令,1999年2月19日,意大利政府頒布了一項全國電力市場化改革的法令,規(guī)定了開放電力市場、削弱電力壟斷化經(jīng)營的目標和方式,其主要內(nèi)容有:

1. 逐步開放電力市場,并推動可再生能源發(fā)展

法令規(guī)定,部分電力用戶可自由選擇供電商,起初,需滿足每戶年消費量達3000萬千瓦時的條件,但到2002年,條件已降為了900萬千瓦時/年。集團式企業(yè)用戶的用電量可以是若干用電點成員企業(yè)消費電量的總和,但每個點的用電量至少需達到200萬千瓦時/年,2000年降至100千瓦時/年。

在發(fā)電側(cè)方面,法令限制任何一方發(fā)電或進口電力不得超過全國電網(wǎng)負荷的50%。為推動可再生能源發(fā)展,法令要求發(fā)電商和電力進口商在2001年前,供應至國家電網(wǎng)的電力中,可再生能源發(fā)電占比至少達2%。

2. 改革輸電體系

在電網(wǎng)的所有權(quán)仍歸意大利國家電力公司ENEL(ENEL成立了子公司Terna,負責持有輸電網(wǎng)資產(chǎn))的情況下,成立國有控股的“輸電網(wǎng)管理會社”,獨立負責電網(wǎng)經(jīng)營管理和調(diào)度,其出資租賃電網(wǎng),既向電網(wǎng)所有者ENEL支付電網(wǎng)運行、維修和改造的費用,又按政府電力與當局制定的價格向用戶收取輸電費。

3. 設立配電特許審批制

法令規(guī)定,在法令發(fā)布時已開展運營的全部配電公司,若要繼續(xù)維持經(jīng)營活動,需以獲取工業(yè)部授予的特許權(quán)為必要前提條件,該特許權(quán)的有效期限設定為30 年。針對存在ENEL與地方市政公司同時提供供電服務的城市,將僅向其中一家公司授予配電特許權(quán)。在此政策背景下,ENEL與地方市政公司必須通過協(xié)商,就雙方配電網(wǎng)的合并事宜達成一致協(xié)議。

該法令通過循序漸進的方式,使意大利電力自由市場過渡速度加快,同時ENEL公司也于1999年完成了上市的歷史使命,為了迎合法令的規(guī)定,逐步拍賣了其15000MW的發(fā)電容量及部分大城市中心的配電網(wǎng)絡,并獲得了大量發(fā)展資金。但由于此階段意大利電網(wǎng)資產(chǎn)的所有權(quán)與經(jīng)營管理權(quán)相分離,電網(wǎng)規(guī)劃發(fā)展和運行的協(xié)調(diào)具有一定困難。

(二)第二階段:進一步開放電力市場

2003年,歐盟發(fā)布2003/54/CE的新指令,要求年消費量100MWh以上的用戶都可選擇供電商。意大利跟隨歐盟的步伐,頒布了包括2004年第239道法令在內(nèi)一系列新法令,規(guī)定了垂直一體化的電力企業(yè)的自然壟斷業(yè)務部分必須實現(xiàn)法律上的分離。

2005年,意大利政府要求Terna公司與獨立系統(tǒng)運營商合并,形成輸電資產(chǎn)所有者、系統(tǒng)調(diào)度者合一的格局并持續(xù)至今。

ENEL公司也開始在國際市場上嶄露頭角,2005—2007年,ENEL收購了斯洛伐克國家電力公司、羅馬尼亞配電公司、俄羅斯的電力交易商和天然氣生產(chǎn)商,2009年,ENEL收購了西班牙最大的電力公司恩德薩(Endesa),由此全面進入西班牙和南美多國市場。

(三)第三階段:大力發(fā)展可再生能源

意大利國內(nèi)能源資源有限,在發(fā)電領域,主要依賴天然氣來滿足其能源需求,而由于意大利的天然氣供應過度依賴阿爾及利亞和俄羅斯,高能源價格一直都是制約意大利公司提高競爭力的瓶頸,因此供應多元化是一個迫切需要解決的問題。

在2008年,ENEL公司把旗下所有的可再生能源業(yè)務整合到了一起,成立了綠色電力公司(EGP)。2014年,EGP總裁出任ENEL的CEO,提出構(gòu)建以可再生能源、配電網(wǎng)和能源服務為核心的新增長戰(zhàn)略,建立矩陣式的組織架構(gòu)。據(jù)ENEL2023年中報數(shù)據(jù),ENEL發(fā)電總裝機8224萬千瓦,十年減少1668萬千瓦,但清潔能源裝機占比卻提升10個百分點。

此外,意大利經(jīng)濟發(fā)展部也發(fā)布了新的《2030年氣候與能源國家綜合計劃》。新戰(zhàn)略將2030年太陽能發(fā)電量目標從720億千瓦時修改為740億千瓦時,并確定了以往沒有提及的5000萬千瓦的裝機容量目標。Terna公司也曾宣布,計劃在未來十年內(nèi)投資超過250億美元(230億歐元),以促進可再生能源的整合并提高電網(wǎng)的運輸能力。

值得注意的是,在能源政策的重大轉(zhuǎn)變中,意大利很有可能會歷史性地邁出“恢復核能”的第一步。2025年2月28日,意大利部長會議批準了一項法律草案,旨在為核能發(fā)展建立一個全面的監(jiān)管框架。該草案還需等待議會審批,如得到批準,政府將被授權(quán)起草,意大利也將頒布核能產(chǎn)業(yè)鏈建設的立法法令。

三、意大利電力改革評價

1. 與歐盟政策協(xié)同下的本土化創(chuàng)新

意大利的電力改革是在歐盟統(tǒng)一的能源政策框架下推進的,但在具體實施過程中也結(jié)合了本國國情,形成了較有特色的改革路徑。

例如,針對意大利以中小企業(yè)為主的經(jīng)濟結(jié)構(gòu),改革初期創(chuàng)新性地推出了“集團式企業(yè)用戶”政策,允許同一行政區(qū)或鄰近行政區(qū)內(nèi)符合年用電量標準的企業(yè)組成用電集團,共同享有自由選擇供電商的權(quán)利。這一舉措既順應了歐盟電力市場化改革的總體方向,又有效兼顧了本國中小企業(yè)的實際需求,體現(xiàn)了政策執(zhí)行的靈活性與務實性。

2. 能源戰(zhàn)略規(guī)劃的滯后與調(diào)整

意大利曾是歐洲少數(shù)缺乏系統(tǒng)性長期能源戰(zhàn)略的國家之一。1987年,意大利通過全民公投決定放棄核能,導致國內(nèi)四座核電站逐步關停。由于本土能源資源匱乏,意大利長期依賴能源進口,使其能源供應體系較為脆弱。

近年來,受俄烏沖突等因素影響,國際能源市場波動加劇,意大利電力價格持續(xù)攀升,進一步暴露了其能源結(jié)構(gòu)的局限性。面對這一局面,意大利政府已開始調(diào)整能源政策,重新布局能源體系,包括推動核能復興,以增強能源自主性與供應安全。這一轉(zhuǎn)變反映了意大利在能源戰(zhàn)略規(guī)劃上的反思與改進。

四、意大利電力改革對我國的啟示

(一)拆合有度,動態(tài)調(diào)整

意大利電力改革采取了漸進式調(diào)整策略,逐步優(yōu)化電力產(chǎn)業(yè)組織。1999年,ENEL集團成立子公司Terna,持有輸電網(wǎng)資產(chǎn)負責輸電業(yè)務,但并不負責調(diào)度。2000年后,Terna逐步獨立并完成私有化,2004年成功上市。2005年,Terna與獨立系統(tǒng)運營商合并,實現(xiàn)輸電資產(chǎn)與調(diào)度權(quán)統(tǒng)一,顯著提升電網(wǎng)運行效率。

2010年后,Terna進一步優(yōu)化組織結(jié)構(gòu),成立5家業(yè)務子公司和4家專業(yè)技術服務公司,形成“核心業(yè)務+專業(yè)服務”模式,提升運營效率。這一改革歷程表明,電力產(chǎn)業(yè)組織應結(jié)合市場發(fā)展階段靈活調(diào)整,在保持關鍵環(huán)節(jié)控制力的同時,適時推進專業(yè)化分工或合并,值得我國借鑒。

(二)能源戰(zhàn)略布局須具備前瞻性

作為一個能源資源匱乏的國家,意大利長期依賴能源進口,導致電力價格居高不下,這一問題近年來已引發(fā)全球關注。究其根源,在于其早期未能重視能源自主可控的戰(zhàn)略布局,過度依賴外部供給而忽視了本土發(fā)電技術的創(chuàng)新發(fā)展。值得肯定的是,意大利已意識到這一戰(zhàn)略失誤,正通過恢復核能等措施積極調(diào)整能源結(jié)構(gòu)。

對我國而言,雖然能源資源相對豐富,但能源結(jié)構(gòu)問題同樣不容忽視。能源發(fā)展具有顯著的周期性特征,各環(huán)節(jié)緊密相連,必須未雨綢繆:一方面要持續(xù)優(yōu)化能源結(jié)構(gòu),另一方面要加快推進關鍵能源技術的自主創(chuàng)新。只有提前布局、系統(tǒng)規(guī)劃,才能確保能源供應的長期安全、穩(wěn)定。

(三)深化國際合作,獲得發(fā)展資金

意大利國家電力公司ENEL的發(fā)展經(jīng)驗表明,積極參與國際合作是電力企業(yè)實現(xiàn)跨越式發(fā)展的重要途徑。通過國際化戰(zhàn)略布局,ENEL不僅成功拓展了全球業(yè)務版圖,更獲得了寶貴的發(fā)展資金,這些資金反哺了本國電力基礎設施建設和技術創(chuàng)新。

對我國電力企業(yè)而言,也應當把握國際合作機遇,加強海外電力項目投資,提升國際市場份額、創(chuàng)新跨國融資模式,優(yōu)化資金配置效率。這種發(fā)展策略,既能增強企業(yè)的國際競爭力,又能為國內(nèi)電力行業(yè)轉(zhuǎn)型升級提供資金保障,實現(xiàn)國內(nèi)外市場的良性互動。

(作者單位:北京華城(上海)律師事務所)

官方微信售電那點事兒")

責任編輯:雨田

-

十年磨一劍:電力市場如何劈開體制堅冰

2025-03-17電力市場 -

電力市場生態(tài)迎來重構(gòu)!多地現(xiàn)貨市場有新進展→

-

136號文(8):適當放寬現(xiàn)貨市場限價

2025-03-07現(xiàn)貨市場限價

-

電力什么崗位最容易被deepseek取代?

2025-02-12deepseek取代 -

由綠證數(shù)據(jù)想到的事兒

2025-02-05綠證數(shù)據(jù) -

南方電網(wǎng)2025年工作這樣做

2025-01-20南方電網(wǎng)

-

電力市場生態(tài)迎來重構(gòu)!多地現(xiàn)貨市場有新進展→

-

2024年全國電網(wǎng)代理購電全貌及2025年趨勢展望

2025-02-11電網(wǎng)代理購電 -

2024年1月—2025年2月全國各地電網(wǎng)代理購電價格一覽

2025-02-11電網(wǎng)代理購電價格

-

十年磨一劍:電力市場如何劈開體制堅冰

2025-03-17電力市場 -

四川電力交易中心被監(jiān)管約談

2024-12-24四川電力交易中心 -

關于售電公司功能與定位的思考(一)

2024-08-26售電公司

-

云南電力市場之用戶側(cè)結(jié)算

2025-01-20云南電力市場 -

云南電力市場之發(fā)電企業(yè)結(jié)算

2025-01-20發(fā)電企業(yè)結(jié)算 -

350410戶!云南電力市場注冊電力用戶數(shù)量突破35萬戶

2025-01-20云南電力市場注冊

-

建設全國首個區(qū)域電力市場 打造電力體制改革標桿

2024-08-02區(qū)域電力市場

-

136號文(8):適當放寬現(xiàn)貨市場限價

2025-03-07現(xiàn)貨市場限價 -

隔墻難售電,表前無專線

2024-10-18隔墻難售電 -

五大關鍵要素 聚合視角下虛擬電廠商業(yè)模式的再探索

2024-03-05虛擬電廠商業(yè)模式