8月電動汽車電池裝機2.92GWh,環比提速,市場可期

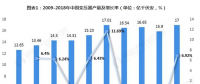

真鋰研究的統計數據顯示,2017年8月中國新能源汽車市場動力鋰離子電池裝機總量高達2 92GWh,與2016年8月的1 69GWh相比,同比大增73 4%。每個細分車輛市場均實現了同比增長。其中,純電動乘用車市場電池裝機1 3GW

真鋰研究的統計數據顯示,2017年8月中國新能源汽車市場動力鋰離子電池裝機總量高達2.92GWh,與2016年8月的1.69GWh相比,同比大增73.4%。每個細分車輛市場均實現了同比增長。其中,純電動乘用車市場電池裝機1.3GWh,同比大增102.4%,貢獻最大,今年的每個月都排在第一位;車輛的平均電池包連續兩個月超過28kWh/輛,表明該市場微型A00級產品的比重正在下滑,市場正朝著主管部門愿意看到的方向前進。

純電動客車市場在產量同比下滑8.5%的情況下,電池裝機實現1.06GWh,同比增長25.1%。主要原因是補貼政策導致,今年的補貼政策對10m以上產品更有利,這使得車輛的平均電池包8月份超過了180kWh/輛,而去年同期只有134kWh/輛。

與7月的2.4GWh裝機總量相比,8月實現了21.9%的環比增長。從上圖可以看到,純電動乘用車、插混乘用車和純電動客車市場均實現了裝機的環比增長,其中,純電動乘用車市場實現環比增長28.9%,增速最快,這表明消費者對純電動乘用車的接受程度在提高,市場基礎在夯實。當然,這個成績一定程度上可能是靠擠占低速電動汽車市場而取得的。

純電動客車市場也取得了28.1%環比增長的良好成績,這也主要與車輛平均電池包電量顯著增長相關,7月該市場平均電池包只有160kWh/輛,8月增長了約20%。純電動客車平均電池包電量近幾個月高速增長,表明車企正在政策允許的范圍內,不斷探索最大的獲利可能(主要思維還是通過補貼獲利),而且看上去似乎找到了辦法。這值得進一步深入研究。

從電池類型來看,2017年8月磷酸鐵鋰電池裝機1.45GWh,占比49.48%,今年以來連續第三個月超過三元電池。隨著鈷價的高企、對鈷的預期以及純電動客車的起量,預計今后幾個月磷酸鐵鋰電池裝機量還會逐步提升,并最終在年度裝機總量方面超越三元電池。8月份的磷酸鐵鋰電池70.9%用在純電動客車市場,21.6%用在純電動乘用車市場。而在純電動客車市場總裝機量中,96.8%是磷酸鐵鋰電池。

三元電池8月裝機1.36GWh,占比46.57%,其中,70.6%用在純電動乘用車市場,16.1%用在純電動專用車市場,13.2%用在插混乘用車市場。在純電動乘用車市場總裝機量中,74.2%是三元電池。

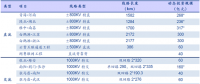

從主要電池廠的裝機供應來看,8月份最顯著的特點是CATL一家獨大。8月份CATL以1.26GWh的供應量占據了驚人的43.2%的市場份額;在總共14家市場份額超過1%的廠商中,包括比亞迪在內的其余廠商13家之和不及CATL一家。比亞迪以490.8MWh排名第二,國軒高科以119.5MWh排在第三位,孚能科技和沃特瑪分別以115.6MWh和115MWh排在第四和第五位。

8月份磷酸鐵鋰電池裝機量由CATL、比亞迪、國軒高科和沃特瑪壟斷,4家廠商合計市場份額91.82%。三元電池的前3強是CATL、孚能科技和比亞迪,分別裝機534MWh、115.6MWh和112.7MWh,合計市場份額56%;8月份前20強中只供應三元電池的廠商數量高達11家。

從形成裝機的電池廠商數量看,8月共有55家電池廠商形成了有效供應,比7月份少了1家。

前8個月電池累計裝機11.58GWh,同比增長20.3%

2017年前8個月中國電動汽車市場電池累計裝機11.58GWh,同比增長20.3%,在上半年累計裝機同比還有點下滑的情況,依靠7月和8月連續兩個月的高增長,取得了累計裝機同比增長20%的佳績,這基本可以確定,最壞的時期已經過去,增長的基礎已經夯實,未來幾個月的電池裝機前景可期。

從各類車輛細分市場看,純電動乘用車是電池裝機量最大的市場,前8個月累計裝機5.9GWh,占比51.21%,超過一半;與去年同期的4.0GWh相比,增長了47.82%。純電動客車市場今年前8個月電池累計裝機3.1GWh,占比26.43%,退步為第二大市場;與去年同期的4.3GWh相比,下降了28.77%。

從不同電池類型看,前8個月三元/錳系電池合計累計裝機6.4GWh,占比55%,其中錳酸鋰電池不到0.5GWh;三元/錳系電池67.6%用在純電動乘用車市場,16.7%用在純電動專用車市場。磷酸鐵鋰電池累計裝機5.1GWh,占比44.1%,其中56.02%用在純電動客車市場,31.82%用在車身體積相對大一點的純電動乘用車市場。雖然前面我們預計今年三元電池總裝機量可能仍會遜于磷酸鐵鋰電池,但有望取得同比翻番的佳績,而磷酸鐵鋰電池裝機總量將會確定少于去年。

從電池廠商的情況看,前兩強CATL和比亞迪的領先優勢有拉大的趨勢。CATL前8個月累計裝機3.27GWh,比亞迪2.05GWh,二者合計市場份額45.88%,比前7個月的41.12%有明顯提高。同時我們可以看到,前8個月與前7個月相比,前20強中除了CATL之外,其余19家電池廠商的累計裝機市場份額幾乎都有所下降,他們的份額被那些排名20開外的廠商所擠占。與之相對應,前8個月累計裝機的市場份額超過1%的電池廠商有16家,而前7個月有20家,這表明有一些第二、第三梯隊的廠商在掉隊,這是產業集中化的一個體現。

從形成裝機的電池廠商數量看,前8個月共有71家電池廠商形成了有效供應,僅比前7個月多了1家,比上半年多3家。照此趨勢,預計全年可能在80家左右,與去年的109家相比,數量上將會有較大幅度下降,這表明行業的洗牌其實已經開始。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市