鋰礦資源瘋狂搶 動(dòng)力電池冰火兩重天

市場(chǎng)對(duì)鋰資源的需求和瓜分越來(lái)越火熱了。12月9日,猛獅科技發(fā)布公告稱,公司擬認(rèn)購(gòu)澳大利亞證券交易所上市公司 metalsTech Limited(以下簡(jiǎn)稱MTC)新發(fā)行的1000萬(wàn)股股份。MTC主要從事鋰礦和鈷礦的勘探

市場(chǎng)對(duì)鋰資源的需求和瓜分越來(lái)越火熱了。12月9日,猛獅科技發(fā)布公告稱,公司擬認(rèn)購(gòu)澳大利亞證券交易所上市公司 metalsTech Limited(以下簡(jiǎn)稱MTC)新發(fā)行的1000萬(wàn)股股份。MTC主要從事鋰礦和鈷礦的勘探和開(kāi)發(fā),目前其擁有的鋰礦和鈷礦勘探項(xiàng)目有6個(gè)。`

值得注意的是,猛獅科技2016年鋰電池業(yè)務(wù)實(shí)現(xiàn)1.77億元營(yíng)收,實(shí)現(xiàn)了126%的同比增長(zhǎng)。不過(guò),相比其2017年前9個(gè)月的營(yíng)收24.8億元,僅僅是很小的一部分。另外,猛獅科技近兩年參與的涉及新能源方面的并購(gòu)項(xiàng)目不少于15個(gè)。所以,為什么猛獅科技要出手參與到這場(chǎng)鋰礦資源的爭(zhēng)奪之戰(zhàn)中呢?

其實(shí),今年以來(lái)因?yàn)樘妓徜噧r(jià)格供應(yīng)偏緊、價(jià)格持續(xù)上揚(yáng),無(wú)論是碳酸鋰企業(yè)、正極材料企業(yè)、動(dòng)力電池企業(yè)甚至是新能源車企、跨界上市公司,都在想方設(shè)法深入布局鋰資源,澳礦、加拿大、剛果等全球鋰資源幾乎快被瓜分殆盡。

據(jù)《日本經(jīng)濟(jì)新聞》12月1日?qǐng)?bào)道,中國(guó)預(yù)計(jì)消費(fèi)了全球超過(guò)40%的鋰。這并不準(zhǔn)確,根據(jù)國(guó)內(nèi)鋰業(yè)分會(huì)的測(cè)算,國(guó)內(nèi)鋰鹽折純碳酸鋰消費(fèi)量全球占比,已經(jīng)從2011年的29.63%增長(zhǎng)到了2016年的47.15%,成為全球鋰產(chǎn)業(yè)消費(fèi)主力軍。

隨著中國(guó)成為電動(dòng)汽車頭號(hào)市場(chǎng),其市場(chǎng)份額已經(jīng)超過(guò)全球銷售量的50%。而且,中國(guó)企業(yè)已經(jīng)與不少國(guó)家達(dá)成貿(mào)易協(xié)議以確保鋰資源的供應(yīng)。分析人士也預(yù)計(jì),未來(lái)幾年,中國(guó)對(duì)電動(dòng)汽車電池使用的鋰,以及其他金屬的需求量還將持續(xù)穩(wěn)步增加。

就在近日電池巨頭寧德時(shí)代即將IPO之際,日媒和美媒《美國(guó)消費(fèi)者新聞與商業(yè)頻道》都報(bào)道了,在全球電動(dòng)汽車關(guān)鍵要素——鋰資源的爭(zhēng)奪中,中國(guó)領(lǐng)先美國(guó)和其他國(guó)家。就像業(yè)內(nèi)人士所說(shuō)的:“歐美企業(yè)姍姍來(lái)遲,而中國(guó)已經(jīng)成為該領(lǐng)域的最大玩家。”

20%資源47%需求

來(lái)說(shuō)說(shuō)鋰礦。鋰礦是金屬礦產(chǎn)資源之一,也是電動(dòng)汽車至關(guān)重要的一種元素。全球鋰業(yè)格局中,一直有“三份鹵水一份礦”的說(shuō)法。而以鹵水鋰資源為主的全球鋰業(yè)巨頭智利化工礦業(yè)公司SQM,與美國(guó)雅寶、FMC并稱為“鹵水鋰三巨頭”,幾乎壟斷了全球80%的鹵水鋰鹽產(chǎn)量。

雖然中國(guó)的鋰資源十分豐富,但中國(guó)鹽湖鹵水鋰礦主要集中在青海、西藏、湖北等省份;礦物鋰礦主要分布在四川省和新疆維吾爾自治區(qū)。

相對(duì)于智利SQM可以進(jìn)行鹵水法提鋰,我國(guó)青海和西藏都屬于高海拔地區(qū),一年中有大半年是低溫雨雪天氣,光照不足,鹵水蒸發(fā)較慢,最終得到的產(chǎn)量極少。其產(chǎn)出的工業(yè)級(jí)碳酸鋰,的確成本較礦石提取的要低,但是如果要達(dá)到電池級(jí),要完全去除鎂離子難度極大,所以最終成本還是遠(yuǎn)高于礦石提鋰。之前,由于技術(shù)和成本各方面的限制,主要的方式還是從礦石中提取鋰,并且大量進(jìn)口鋰礦石。

不過(guò),近年來(lái)隨著技術(shù)的進(jìn)步,“鹽湖提鋰”五種方法讓提鋰的成本在下降。目前整個(gè)青海主要能大規(guī)模量產(chǎn)碳酸鋰的有電分離膜法、萃取法、吸附法這3種技術(shù),包括比亞迪間接參股的藍(lán)科鋰業(yè)在內(nèi)的4家公司。

從全球的角度看,鋰資源主要分布在南美地區(qū)。此前,美國(guó)地質(zhì)調(diào)查局公布的數(shù)據(jù)顯示,中國(guó)鋰資源儲(chǔ)量占全球的20%,而智利的鋰資源儲(chǔ)量占全球的50%,全球三分之二的鋰資源都集中在南美地區(qū)。因此,南美地區(qū)自然而然成為中國(guó)企業(yè)的開(kāi)發(fā)目標(biāo)地。

事實(shí)上,中國(guó)企業(yè)已經(jīng)紛紛采取行動(dòng),因?yàn)閷?duì)于車企來(lái)說(shuō),這也是一個(gè)決定未來(lái)市場(chǎng)地位的不可或缺的資源。根據(jù)《日本經(jīng)濟(jì)新聞》12月1日?qǐng)?bào)道,北汽集團(tuán)公司高管紛紛動(dòng)身前往智利,開(kāi)始與智利經(jīng)濟(jì)發(fā)展局(Corfo)展開(kāi)談判,就是明證。記者曾就此事采訪了北汽方面的公關(guān)負(fù)責(zé)人士,不過(guò)對(duì)方?jīng)]有給予明確信息。

此外,贛鋒鋰業(yè)在今年年初收購(gòu)阿根廷一個(gè)鋰礦20%的股份;天齊鋰業(yè)也在去年收購(gòu)了SQM約2%的股權(quán)。與此同時(shí),澳洲資源企業(yè)力拓集團(tuán),以及部分日本企業(yè)也在努力獲取鋰資源權(quán)益,全球的鋰爭(zhēng)奪戰(zhàn)或?qū)⒂萦摇?ldquo;全球正在開(kāi)展電動(dòng)汽車電池‘軍備競(jìng)賽’,誰(shuí)控制了鋰資源供應(yīng)鏈,誰(shuí)就將控制電動(dòng)汽車的未來(lái)”,業(yè)內(nèi)專家西蒙·莫爾斯如是說(shuō)。

動(dòng)力電池冰火兩重天

奇怪的是,別看作為鋰資源的礦藏?fù)尩媚敲磪柡Γ俏覀兛纯葱履茉雌囆枨蟮膭?dòng)力電池情況,就會(huì)明白,出現(xiàn)了冰火兩重天的情況。

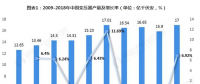

今年以來(lái),根據(jù)相關(guān)行業(yè)數(shù)據(jù)顯示,2017年的前三季度,國(guó)內(nèi)動(dòng)力電池產(chǎn)量分別為6.42Gwh、11.97Gwh、13.25Gwh。但對(duì)應(yīng)裝機(jī)量數(shù)據(jù)分別為1.27Gwh、4.5Gwh、8.9Gwh,去除儲(chǔ)能、補(bǔ)電車等其它因素,實(shí)際上整體庫(kù)存壓力還是很嚴(yán)峻。而且,配套產(chǎn)品進(jìn)入工信部目錄的動(dòng)力電池企業(yè),已經(jīng)從去年的200多家,降到現(xiàn)在的90多家。

目前,可以說(shuō)動(dòng)力電池企業(yè)是“贏家通吃”的局面。寧德時(shí)代、比亞迪兩家市場(chǎng)占比就接近50%,前十大動(dòng)力電池企業(yè)的市場(chǎng)份額接近80%。像二三線企業(yè)的低端產(chǎn)能面臨被淘汰的危機(jī)。而且,隨著新能源補(bǔ)貼政策快速退坡趨勢(shì)下,各整車企業(yè)要求動(dòng)力電池企業(yè)大幅降價(jià)。今年以來(lái),主流動(dòng)力電池企業(yè)產(chǎn)品價(jià)格相比于去年普遍下降20%~30%。

相反的情況是,作為動(dòng)力電池原料的碳酸鋰供應(yīng)緊缺,價(jià)格一直保持在高位。從年初12~13萬(wàn)元/噸,碳酸鋰的價(jià)格在穩(wěn)步上漲。而作為三元鋰電池重要原料的三元材料,價(jià)格也從上半年14~15萬(wàn)元/噸漲到了目前20~21萬(wàn)元/噸,價(jià)格漲幅超過(guò)43%。

根據(jù)本周的市場(chǎng)報(bào)價(jià),目前電池級(jí)碳酸鋰市場(chǎng)均價(jià)17.1萬(wàn)元/噸,工業(yè)級(jí)碳酸鋰市場(chǎng)均價(jià)15.5萬(wàn)元/噸,電池級(jí)氫氧化鋰市場(chǎng)均價(jià)為15.35萬(wàn)元/噸。而且因?yàn)闀r(shí)節(jié)原因,多數(shù)鹽湖提鋰企業(yè)冬季停產(chǎn),產(chǎn)量也許會(huì)下降,碳酸鋰整體供應(yīng)緊張的局勢(shì)在未來(lái)幾個(gè)月甚至幾年內(nèi)不會(huì)緩解。可以說(shuō),現(xiàn)在是“需求繼續(xù)擴(kuò)、供給繼續(xù)收”。

此外,除了看得見(jiàn)的對(duì)動(dòng)力電池的壓價(jià),各大車企對(duì)不太顯眼的PACK和BMS的爭(zhēng)奪也進(jìn)入了加速瓜分的步驟。比如根據(jù)相關(guān)調(diào)查,在乘用車領(lǐng)域,對(duì)PACK沒(méi)有動(dòng)作的主機(jī)廠,幾乎找不到了。限于篇幅,在此就不展開(kāi)了。

2016年,政府設(shè)立電池企業(yè)準(zhǔn)入目錄,目錄外電池的新能源汽車得不到補(bǔ)貼,外資電池企業(yè)被排除在外。像比亞迪和寧德時(shí)代這樣的本土企業(yè)獲得了長(zhǎng)足的發(fā)展。不過(guò),工信部也稱最遲在2020年,政府會(huì)放開(kāi)電池市場(chǎng)的保護(hù)。而作為戰(zhàn)略資源,目前鋰電池和鋰礦資源還處于“寡頭”+“戰(zhàn)國(guó)”時(shí)代,就像等待《權(quán)力的游戲》第八季一樣,未來(lái)的電動(dòng)車資源之戰(zhàn)究竟誰(shuí)會(huì)勝出,我們充滿期待。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:lixin

免責(zé)聲明:本文僅代表作者個(gè)人觀點(diǎn),與本站無(wú)關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對(duì)本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時(shí)性本站不作任何保證或承諾,請(qǐng)讀者僅作參考,并請(qǐng)自行核實(shí)相關(guān)內(nèi)容。

我要收藏

個(gè)贊

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng)

-

新基建助推 數(shù)據(jù)中心建設(shè)將迎爆發(fā)期

2020-06-16數(shù)據(jù)中心,能源互聯(lián)網(wǎng),電力新基建 -

泛在電力物聯(lián)網(wǎng)建設(shè)下看電網(wǎng)企業(yè)數(shù)據(jù)變現(xiàn)之路

2019-11-12泛在電力物聯(lián)網(wǎng) -

泛在電力物聯(lián)網(wǎng)建設(shè)典型實(shí)踐案例

2019-10-15泛在電力物聯(lián)網(wǎng)案例

-

新基建之充電樁“火”了 想進(jìn)這個(gè)行業(yè)要“心里有底”

2020-06-16充電樁,充電基礎(chǔ)設(shè)施,電力新基建 -

燃料電池汽車駛?cè)雽こ0傩占疫€要多久?

-

備戰(zhàn)全面電動(dòng)化 多部委及央企“定調(diào)”充電樁配套節(jié)奏

-

權(quán)威發(fā)布 | 新能源汽車產(chǎn)業(yè)頂層設(shè)計(jì)落地:鼓勵(lì)“光儲(chǔ)充放”,有序推進(jìn)氫燃料供給體系建設(shè)

2020-11-03新能源,汽車,產(chǎn)業(yè),設(shè)計(jì) -

中國(guó)自主研制的“人造太陽(yáng)”重力支撐設(shè)備正式啟運(yùn)

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長(zhǎng)期助力儲(chǔ)能行業(yè)發(fā)展

-

探索 | 既耗能又可供能的數(shù)據(jù)中心 打造融合型綜合能源系統(tǒng)

2020-06-16綜合能源服務(wù),新能源消納,能源互聯(lián)網(wǎng) -

5G新基建助力智能電網(wǎng)發(fā)展

2020-06-125G,智能電網(wǎng),配電網(wǎng) -

從智能電網(wǎng)到智能城市

-

山西省首座電力與通信共享電力鐵塔試點(diǎn)成功

-

中國(guó)電建公司公共資源交易服務(wù)平臺(tái)摘得電力創(chuàng)新大獎(jiǎng)

-

電力系統(tǒng)對(duì)UPS的技術(shù)要求