動力電池競爭加劇:2018年產能過剩達到巔峰?

從十五到十三五,新能源汽車逐步走向快速發展的道路。動力電池系統比能量在逐年提升,成本在不斷下降。1月21日,在中國電動汽車百人會2018

“從十五到十三五,新能源汽車逐步走向快速發展的道路。動力電池系統比能量在逐年提升,成本在不斷下降。”1月21日,在中國電動汽車百人會2018論壇上,中國電動汽車百人會執行副理事長、中國科學院院士歐陽明高表示,電動汽車高比能量動力電池的發展過程中,安全永遠是第一位的,比能量等性能指標其次。

歐陽明高表示,續駛里程增加需要依托電池的比能量上升,但整車廠不能把電動汽車的技術提升全扔給電池廠,整車集成的核心技術就是降低電耗,電耗是純電動汽車整車集成水平最重要的體現。

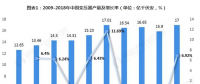

2017年動力電池裝機量大增,市場份額向龍頭集中,我國新能源汽車(EV+PHEV)動力電池裝機總電量約36.24GWh,相比2016年28GWh的裝機量,同比增長約29.4%。

據了解,目前動力電池占新能源車成本42%,在整個新能源產業中占重要地位。根據測算,當電動汽車每年銷量達到1000萬輛時,產業鏈規模將達萬億元,預計動力電池的需求為500GWh。

產能過剩達257%?

2017年,我國動力電池市場呈上漲趨勢。2017年,我國動力電池相關技術取得了一定進展,重點體現在電池、電耗、充電方面。

首先,產業政策不斷優化完善,我國基本構建了較為完善的動力電池回收標準體系。《促進汽車動力電池產業發展行動方案》的發布,明確了動力電池產業未來方向與目標,其中到2020年,新型動力鋰電池單體比能量超過300Wh/kg,成本降至1元/Wh以下,到2025年,單體比能量達到500Wh/kg。

通過技術政策引導及支持,我國動力電池技術水平提升明顯。到2017年9月,高端磷酸鐵鋰單體能量密度已經達到160 Wh/kg,系統可以達到130 Wh/kg,18650電池單體能量密度已經達到240 Wh/kg,系統可以達到150 Wh/kg。動力電池系統成本持續降低,已經由2015年2.5元/Wh降至1.5元/Wh以下。

其次,動力電池產能快速增長,2017年產能突破220GWh,同比增長125%,同時,受到補貼退坡、車型公告目錄重申等短暫影響,動力電池產業發展也受到不同程度的影響,其中,產能存在結構性過剩風險,動力電池企業產品庫存積壓比較嚴重。

“動力電池的供應會持續過剩,將在2018年達到巔峰,產能過剩達到257%。”深圳貝特瑞新能源材料股份有限公司董事長賀雪琴在1月21日中國電動車百人會動力電池峰會上表示,在動力電池核心材料方面,原材料價格飛漲,材料生產成本壓力大,補貼退坡后,電池廠降價的壓力加大,由此產生的結果是電池材料產能出現結構式過剩。

賀雪琴認為,解決產能過剩的方法,其中之一是研發350Wh/kg高能量密度電池,在乘用車方面,續航應達500km以上,能量密度提升后,電池成本將會大大降低。

此外,動力電池裝機量持續增加,行業集中度持續提升,動力電池市場呈現出強者恒強的特征,行業洗牌不可避免。動力電池行業投資依然火爆,據不完全統計,去年國內動力電池相關投資項目多達100個,總投資超過2159億元。

據了解,國內部分企業密集布局21700鋰電池,主要為遠東福特斯、天鵬電源、江蘇力神、億緯鋰能、猛獅新能源、比克等,其中力神和億緯鋰能正式量產,其余企業處于在建或計劃投產狀態。除了布局21700電池之外,高鎳化三元電池將是各企業今后布局重點。

目前,我國三元電池廠商主要應用NCM333和NCM523電池,NCM622已經進入部分企業的材料供應鏈,處于研發階段的NCM811亦有望于近期開始應用,動力電池能量密度從200 Wh/kg向250-300 Wh/kg邁進。

全固態電池也成為新一輪研發熱點,豐田計劃2022年推出全固態電池電動汽車,本田正在研究如何在動力電池上應用固態電池技術,寶馬與Solid Power合作研發電動汽車下一代固態電池,大眾計劃2025年量產續航1000公里的固態電池電動汽車。在國內,珈偉龍能發布了首款快充類固態電池產品,快充類固態鋰電池生產線已經正式投產,年產1億Wh,主要應用于新能源汽車和儲能領域。

此外,動力電池企業與整車企業進入深度合作階段。國軒參股北汽新能源、寧德時代與上汽設立兩家公司,動力電池企業與整車廠達成深度綁定合作,以尋求技術提升,降低成本以及鎖定市場份額突破口。

孚能科技(贛州)有限公司總裁王瑀則認為,上游制造和上游材料企業都比較小,對鋰電池理解不像汽車廠理解那么深刻,研發、人員各方面都不能滿足汽車廠的需求。

“我們更希望在整個產業鏈的上下游方面,大家各做各的事情,我們做我們擅長的環節,把它做深、做透。”松下電器能源技術開發中心CTO生駒宗久表示。

“一輛電動車,從設計開始,就決定了采用什么樣的電池,選擇什么樣材料解決方案,而真正的產業鏈合作,都要從材料研發設計開始。” 賀雪琴表示,構建從材料到整車的全產業鏈合作聯盟,打造真正具有競爭力的電動汽車明星產品;將整車設計理念與定位從研發開始植入全產業鏈之中,避免同質化競爭,建立差異化優勢。

電池回收布局刻不容緩

1月21日,中國工程院院士孫逢春在接受21世紀經濟報道記者采訪時稱,對于動力電池回收問題,由于第一批電動汽車運行已經超過20萬公里,已經進入報廢期,因此回收已經迫在眉睫。

“到2020年動力電池大概會累計報廢達32萬噸以上,甚至 50萬噸也是有可能的。”中南大學教授李薦介紹,2017年,鋰離子電池回收市場將達17.8億美元,到2030年將達237.2億美元,其間年復合增長率約為22.1%,磷酸鐵鋰將成為市場中回收最快的電池類型。

在原材料方面,全球鈷年產量為15萬噸,中國的鈷95%依靠進口,中國鈷消耗約占全球60%,2016年我國鈷消費量約為4.58萬噸,電池用鈷占比達78%。

全球鎳產量約為200萬噸,電池行業用鎳達4萬噸,約占總產量2%,據測算,2025年,全球鎳消耗量將增加到265萬噸,其中電池行業用鎳占比為10%。

根據美國地質調查局發布數據顯示,全球已探明鋰資源儲量約為3978萬噸,我國鋰資源儲量為540萬噸,約占全球13%,主要分布在青藏高原,但我國目前70%鋰礦依靠進口。

根據行業當前形勢,李薦認為,動力電池回收非常必要。“從資源角度來看,我國在重要材料上都依靠進口,尤其是鈷95%都依靠進口,相當于我國沒有保有量,不回收我們的新能源會搞不下去,問題會很嚴重。”

孫逢春表示,對于動力電池回收采取的方式是“誰的孩子誰抱走”,首要解決的就是動力電池的可追溯問題;其次,動力電池回收并不賺錢,回收的利潤可能只能滿足成本的三分之一或二分之一,所以國家應該對于回收企業有資金或者其他方面的支持,否則回收企業無法生存。

據悉,2018年,工信部可能會出臺相關解決動力電池回收的政策。根據“誰生產、誰負責”原則,原中國汽車技術研究中心主任王秉剛表示:“我一直在推動的是,一些新能源汽車銷售比較多的城市要建立回收產業,建立回收產業的時候地方政府要給一定的優惠政策,比如土地。”

原標題:動力電池競爭加劇:2018年產能過剩達到巔峰?

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市