中國新能源汽車產業財政補貼是蜜還是毒?

從2009年中國“十城千輛”新能源汽車示范推廣開始至今,中國新能源汽車補貼政策今年已是第十個年頭。可以說,中國新能源汽車產業正是在中央和地方雙重補貼及政府強推下從無到有,從公交、出租、郵政到物流車、作業車到今天乘用車的全面爆發,早早奠定了全球最大的新能源汽車產銷國的江湖地位。

不過,一個新興產業的發展就如同一個孩子的成長,剛出生和還是孩童期如果沒有父母的呵護和喂養,不可能存活,但如果到了少年期甚至是青年期還把他當成嬰兒養,父母親就會發現自己在費力不討好,孩子除了叛逆和不滿,就是永遠長不大。中國的新能源汽車產業目前就是這種狀況。

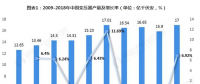

首先要說的是,中國新能源汽車產業已進入成長期,而非萌芽期。2017年汽車產銷比率,新能源汽車已占到2%以上,2%是產業發展的一個重要的分水嶺。如果新興產業占比僅在2%以下,該產業還處于萌芽期,還在以教育市場為主。而過了2%則處于成長期,市場基礎已經形成,并加速增長,各類資本和組織都會介入,沒有明顯的優勢品牌,市場在快速增長的過程也在快速優勝劣汰,優勢品牌及產品會逐步突顯,最終到比例在16%以上的颶風期,市場選擇已無懸念,少數寡頭實現對市場的壟斷,就如同目前的新能源公交車市場,新車更換新能源大巴的比例已超過66%,且少數幾家龍頭左右了市場。

其次要說的是中國新能源汽車的財政補貼已由蜜變成毒。很多人問我,中國新能源汽車沒有政府補貼還能不能活,2020年后沒有補貼后,中國新能源汽車是否會隨著補貼的退出而消失。我的答案是:中國新能源汽車的財政補貼這兩年已由蜜變成了毒,沒有這一毒品,可能會痛苦一陣子,但有了這一毒品,這個產業將痛苦一輩子。老范就細數一下,補貼政策由蜜變毒過程中的六宗罪。

罪之一:劣幣驅逐良幣。

只要有財政補貼在,就會有投機騙補的存在,新能源汽車屬于新產品,市場認知程度不高,好產品無論在技術含量、零部件質量、產品服務等各方面與劣質產品相比成本上是天壤之別。補貼特別是高額的財政補貼的存在,讓一批投機商混雜其中,隨便拼湊一個產品投向市場或自我體系內循環,目的就是為了補貼,財政補貼成了唐僧肉都想咬一塊,結果將市場攪得魚龍混雜,讓本來就不熟悉這一產品的客戶獲得極差的客戶體驗,心生抗拒,使得優秀的企業和產品也難以大規模市場推廣。

罪之二:監管成本高,都成了死結。

有企業騙補就要防騙補,所以門上得上鎖,一把鎖不夠,就再加鎖,最后監管層自己的鑰匙都找不著了。補貼層層申報,車輛實車一臺臺核查,稍有輕微不符先打回去再說,不然核查人員要承擔責任。全國上監控平臺,而每家主機廠接入實時監測的車輛就有限,導致申報車輛申報運營里程與監控平臺相比有非常大的差異,2018年第一批補貼申報過半不能核準,不能說不是監控系統的問題。

罪之三:企業非正常經營。

補貼政策基本上年年調整,企業為了適應新的補貼政策,每年上半年都處于非正常生產狀態,停工停產或減產;下半年為防來年補貼退坡又拼命生產讓渠道壓貨囤貨,甚至自產自囤自循環,來年再消化囤貨。對于行業企業來說,每年生產只生產半年,卻要承擔全年的固定成本支出,熟練工人招不來,留不住,對企業正常經營產業巨大的負面影響。

罪之四:行業在圍著政策轉而不是圍繞市場轉。

市場需要什么類型的產品,什么技術水平的產品本來由市場決定,在補貼政策的指揮棒下一直在由補貼政策制定者決定。2013-2015年對6-8米客車補貼標準制定的失誤,讓這一車型成為謀補騙補的重災區,至今還一大批當時生產的垃圾沒有任何市場空間,卻遺留在市場充當攪屎棍的角色。補貼政策對氫燃料電池補貼不退坡和電池能量密度及續航里程不斷提高的技術門檻要求,結果是各地都在買部件拼湊氫燃料電池車輛,能不能用或具不具使用條件都不考慮,上了再說。而動力鋰電池在材料體系不發生重大改變的情況下,能量密度與循環壽命、安全性能、充放電倍率都蹺蹺板的兩頭,一味強調能量密度而喪失了循環壽命、安全性能、充放電倍率,這類電池又有什么用?磷酸鐵鋰理論能量密度都沒有超過180Wh/kg,有企業公告單體能量密度做到176 Wh/kg,電池包做了140Wh/kg達到了國家對相關產品補貼上限的技術標準,明眼就知道在做假。再說續航里程,包含運營車輛,90%以上的車輛每天運行里程不超過180公里,但現在最高補貼標準要求是續航大于450公里以上,所以各大車企推出的車型都是某某450,某某360等,請問給你一臺續航可以到500公里的特斯拉,你敢輕易從成都開到重慶嗎?或者大家都在開網約車,或者大家都準備一周充一次電。長續航目前主要靠裝電池,而電池成本占了整車成本50%左右,過度裝電池導致的成本增加及浪費是整個社會在買單,我們的補貼政策在為10%比例不到使用場景服務。

罪之五:補貼的支付方式將壓垮整個行業。

為了防止2015年出現的大規模謀補騙補行為的再次發生,國家四部委在2016年花了差不多11個月來查企業謀補騙補行為,到2016年12月才公布新的推薦目錄,將全年的銷售上牌工作,壓縮到了一個月。2017年又公布了新的補貼政策,除了補貼標準大幅退坡外,最重要的就是非個人購車需運行3萬公里和次年清算。這就意味著,整車企業非個人客戶購車從銷售到獲得補貼至少需1年半到兩年,而國地補補貼占車輛銷售價格的比重2017年至少在50%左右,2018年補貼退坡40%后也有30%以上的比例。如此大的銷售回款一年半到兩年才能周轉一次,使得整個行業的應收賬款周轉率、總資產周轉率都低于各行業正常水平,在補貼快速退坡、行業毛利快速下降、行業凈利也低的背景下,資產周轉率的大幅下降,使得整個行業的整體盈利能力變得低下,新進的巨額資本面臨進退兩難的境地,在一個囚籠中作困獸之斗,才會出現2018年初一批物流車運營商明顯巨額虧損出租車輛,為的是能盡可能打撈沉沒成本。

另外,如此高比例銷售延期回款,使得整個行業的現金流極度匱乏,三角債異常嚴重,車企上量不是拼市場而是在拼爹。財政補貼形成的行業源頭資金“堰塞湖”目前全國都沒有有效疏導辦法,只有個別車企背后的財務公司,汽車金融公司或信托公司在其體系內做流動性融資,金額也滾越大。而沒有相關非銀行金融機構作為關聯公司的車企,巨額補貼墊資早已負重難行,對供應商及金融機構的信用違約行為也就層出不窮。作為一個新興行業現在既沒有高利潤,又沒有現金流,2015、2016年蜂擁而至的資本將加速整個行業的大調整與大洗牌,整個行業已被補貼的支付方式壓得不堪重負。

罪之六:地方保護主義難以破除。

中央有新能源汽車補貼政策,地方也往往與中央政策配套,給予地方補貼。而地方補貼來源于地方財政,異地車企因沒有給當地財政做多大貢獻,所以各地方財政補貼都在優先補本地車企與本地品牌,而對外地車企獲得當地補貼設置各類保護門檻,因地方保護主義的存在,使得很多原本很有市場競爭力的產品,也因拿不到當地補貼難以形成公平競爭格局,難以全面拓展市場。

罪之七:使整個行業中毒太深。

新能源汽車產業鏈盡管受補貼的傷害很大,但有意思的是,整個行業又都避不開一個話題——補貼。車型開發先看補貼標準,產品銷售先看銷售地是否有地方補貼或能否拿到地方補貼,尋找渠道商首先能否拿到當地地補,終端客戶買車先問是否是已扣國補地補價格,金融機構提供的融資租賃貸款或按揭貸款首先問是否是扣補貼后金額為基礎,百姓認為中國新能源汽車離開補貼就無法生存。這是病態的行業,因補貼中毒受傷又似乎整個行業都還離不開這一毒品。

罪之八:中央和地方財政不堪重負,政策公信力大幅降低。

中國新能源汽車每年都在以50%以上的比例大幅增長,無論中央財政還是地方財政都已不堪重負,但承諾多少得兌現,于是出現政策年年調,補貼標準快速退坡,中央政策的嚴肅性大打折扣,而地方補貼政策在很多地方政府具體執行中就是直接耍賴,非本地車企的產品就直接不給補,或久拖不補,無果而終,政府和政策的公信力何在?

既然補貼政策已然由蜜變毒,那么中國新能源汽車產業有沒有快速戒毒的辦法,辦法老范認為是有的,包括標本兼治的方法。

首先說治標,就是將目前的補貼政策延續到2020年結束,但各級政府,特別是中央政府要提供補貼“堰塞湖”變現的渠道。這種未確權的應收款,如何變現,中央四部委特別是財政部,不能只管生不管養,巨額財政補貼一年半到兩年才能變現,此通路不開,行業就不可能正常發展。

其次說治本,就是財政補貼快速退出, 政府給新能源汽車足夠的路權,無論是乘用車還是商用車全面執行雙積分制度,建立碳積分交易所進行碳積分交易即可。其他的問題交由市場解決,目前很多新能源汽車產品廠家已公開承諾質保八年或30萬公里,只要為這一承諾購買產品質量保險,銀行和非銀行金融機構就可以為之辦理五年的融資租賃或按揭,而不是現在的兩年或三年,沒有補貼的新能源汽車產品雖然一次性購買成本高,但五年融資租賃或按揭平攤到每月的成本比現在的油車耗費依然會低不少。加上分布式儲能電站的建立,將谷電和棄水棄電、棄風棄電充分利用,油電差將會更加明顯。沒有財政現金補貼,已進入成長期的新能源汽車市場拼的是產品、服務、成本而不是如何投機,市場環境會凈化,客戶體驗才不會參差不齊,中國新能源汽車產業才能真正實現彎道超車。

(作者:范永軍)

責任編輯:仁德財

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網

-

新基建助推 數據中心建設將迎爆發期

2020-06-16數據中心,能源互聯網,電力新基建 -

泛在電力物聯網建設下看電網企業數據變現之路

2019-11-12泛在電力物聯網 -

泛在電力物聯網建設典型實踐案例

2019-10-15泛在電力物聯網案例

-

權威發布 | 新能源汽車產業頂層設計落地:鼓勵“光儲充放”,有序推進氫燃料供給體系建設

2020-11-03新能源,汽車,產業,設計 -

中國自主研制的“人造太陽”重力支撐設備正式啟運

2020-09-14核聚變,ITER,核電 -

能源革命和電改政策紅利將長期助力儲能行業發展

-

探索 | 既耗能又可供能的數據中心 打造融合型綜合能源系統

2020-06-16綜合能源服務,新能源消納,能源互聯網 -

5G新基建助力智能電網發展

2020-06-125G,智能電網,配電網 -

從智能電網到智能城市