風電光伏基本靠補?美國可再生能源補貼退坡的影響分析

美國對于可再生能源的補貼主要有“投資稅負減免”(Investment Tax Credit,簡稱ITC,減免投資者設備成本30%的賦稅)和“產品稅賦抵免”(Production Tax Credit,簡稱PTC,每使用一度可再生能源發電可獲得0.022美元的稅賦抵免)兩種形式。

美國對于可再生能源的補貼主要有“投資稅負減免”(Investment Tax Credit,簡稱ITC,減免投資者設備成本30%的賦稅)和“產品稅賦抵免”(Production Tax Credit,簡稱PTC,每使用一度可再生能源發電可獲得0.022美元的稅賦抵免)兩種形式。

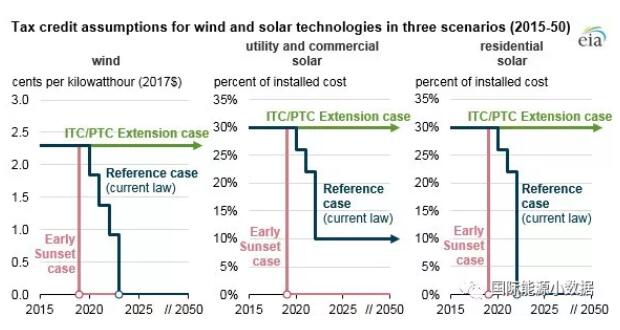

美國ITC和PTC兩種補貼措施的未來走向如何?按照現有法律,陸上風電的PTC在2017年以后逐年下降20%,2019年以后開建(一般4年完工)的風電項目完全不享受PTC優惠。針對太陽能的ITC優惠自2020年起逐年下降,大型光伏的優惠從30%最終降至10%,而居民屋頂光伏到2022年以后完全取消。美國的可再生能源補貼走向也取決于兩黨政治的平衡,也有可能出現提前在2019年全部取消稅收減免或者到2050年一直維持現有稅負減免兩種極端情況。這樣ITC和PTC的未來走向就有以下三種情景:1)按照現有法律稅負減免幅度逐步退坡(參考情景);2)2019年提前終結所有稅收減免;3)到2050年一直維持現有稅收減免幅度。

在以上三種不同的稅收減免情形之下,美國陸上風電、大型光伏和居民屋頂光伏的發電量比較如上圖所示。如果現有的稅負優惠延長到2050年,風電的發電量可比參考情景(現有法律)高出40%。但是,即便2019年就停止所有的稅負優惠,風電、光伏也依然會持續增長,顯示可再生能源的競爭性。

責任編輯:蔣桂云

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊