回顧組件封裝進化史 探尋組件技術未來之路

組件環(huán)節(jié)一直被認為是最沒有技術含量的產業(yè)環(huán)節(jié),是四個光伏產業(yè)環(huán)節(jié)投資最低、技術難度最低的產業(yè)環(huán)節(jié),目前1GW組件產能的投資成本僅為7000萬元,和硅料、硅片、電池產業(yè)環(huán)節(jié)動輒幾億甚至十幾億根本沒法對比,那么我們是否就此可以不關注組件技術任其發(fā)展呢?結論可能恰恰相反,未來3年左右組件封裝技術發(fā)生根本性變化的概率極大,由于光伏制造業(yè)硅片環(huán)節(jié)和電池片環(huán)節(jié)近幾年都發(fā)生了較大的技術革命,這一系列最新的技術進步都為組件環(huán)節(jié)的新的技術革命買下了伏筆,那么問題就來了,光伏制造業(yè)上游硅片、電池片技術的進步到底埋下了什么樣的伏筆?未來組件技術將會何去何從?

先回顧歷史,在2010年前后,光伏產業(yè)方興未艾時,一條年產能200MW的組件產線需要配備350名員工,而現(xiàn)在自動化程度最高的組件工廠僅需50人就可以是整條產線正常運轉。在上游硅片、電池片技術革命不斷涌現(xiàn)的同時,組件封裝環(huán)節(jié)的新技術應用也在加速,MBB多主柵技術、半片技術、MWT技術的應用都在加速老的組件設備的貶值進程。

上述技術雖然加速組件產能貶值,但上面的這些技術與既有組件技術路線兼容,老的組件產能通過升級改造,多一些額外的資本支出依然可以獲得同樣的效果,雖然加速老產能貶值但并不致命。但疊瓦技術則就不一樣了,由于疊瓦組件封裝技術和既有組件封裝技術兼容性很低,說句不客氣的話:如果疊瓦能成為主流的話,那么現(xiàn)有的組件環(huán)節(jié)的產能就都需要推倒重來,就和當下的多晶硅片產能一樣。

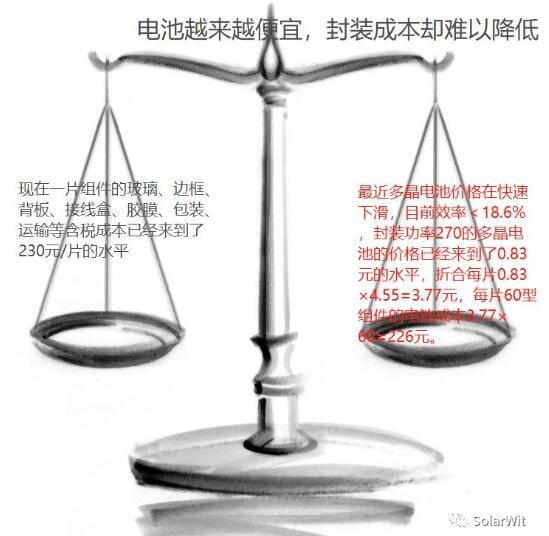

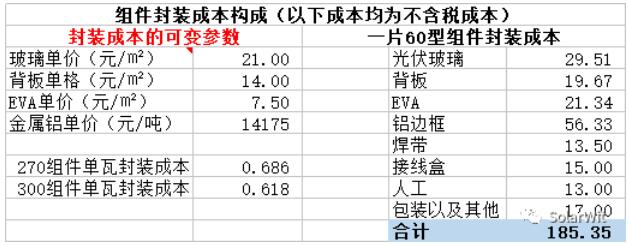

近來隨著多晶電池片價格的不斷下跌,發(fā)生了一件具有歷史意義的事情,那就是一片60型組件的電池成本已經低于封裝成本。未來組件價格下滑很難再依靠電池價格的下滑。現(xiàn)在一張效率<18.6%的多晶電池片的價格約為3.77元;那么一片組件所需的60張電池片成本為3.77×60=226元。而現(xiàn)在一片組件的含稅封裝成本已經高達185×1.16=214.6元。

此外還不能忘記運輸和質保成本,此項成本與面積相關,應當和入組件環(huán)節(jié)的成本,目前此項成本占生產成本的約4%,相當于每片60型組件平均需要22元的運費和質保費用。組件環(huán)節(jié)的成本已經高于60片電池。

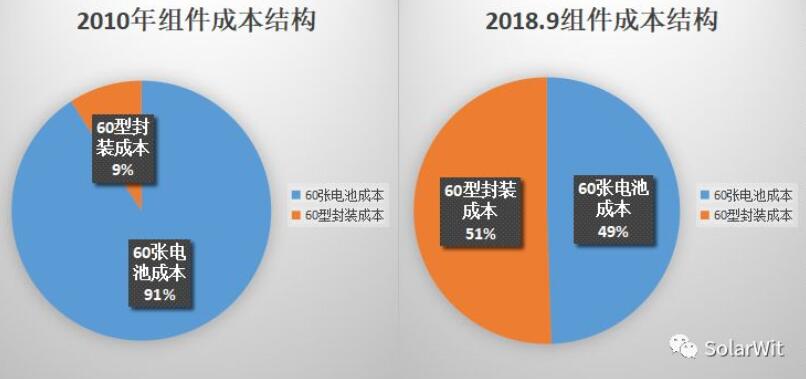

上面這張圖展現(xiàn)了組件成本結構的變遷歷史,在2010年的時候,一張60型的組件電池成本占比高達91%,而封裝成本僅有9%,由于電池成本占比奇高,所以降本的利器自然就是降低電池成本,降低電池成本就可以有效的降低光伏發(fā)電成本。

時間來到2018年9月,多晶硅片和多晶電池經過一輪又一輪慘烈的價格廝殺,組件的成本結構出現(xiàn)了歷史性的一刻:電池成本歷史上首次低于封裝環(huán)節(jié)的成本,一片多晶組件,多晶電池成本占比僅49%。行業(yè)發(fā)展到此刻,就意味著未來單純降低電池價格對組件成本降低的效用已經十分有限。如果再把后端的電站建設環(huán)節(jié)的成本考慮進來,當前電池片的成本占比更是只有21%,多晶電池價格計算降低到0,光伏電站系統(tǒng)成本無非是下滑20%,距離我們理想中的發(fā)電側平價上網還有巨大距離,光伏未來廉價化的唯一出路在:提效。引用一位愛旭的朋友的話:一切不以提效為目的的技術進步都是耍流氓。

當我們了解了組件封裝成本變遷的歷史后,就會發(fā)現(xiàn)“浪費更多電池片卻提升封裝效率”的疊瓦技術可能是未來光伏組件環(huán)節(jié)最優(yōu)的解決方案。在一張60型面積大小相當?shù)陌嫘蛢龋B瓦組件可以封裝66~68張電池片,比常規(guī)組件封裝模式平均多封裝13%的電池片,此時高效電池片變得越來越廉價而封裝成本占比越來越高,在這種情形下,浪費電池片而節(jié)省單瓦封裝成本的疊瓦組件技術正變得越來越有性價比。

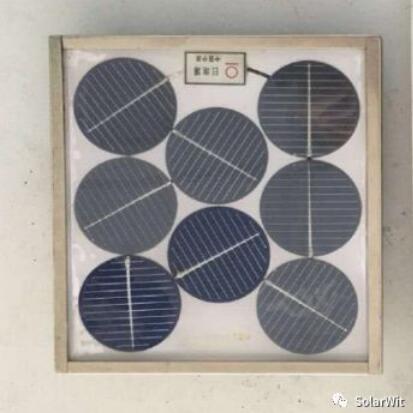

如果我們回顧一下組件封裝的歷史就更容易理解疊瓦技術未來的必然性,在最早期,一張單晶硅片價高達100元,真的可以說是比黃金還要珍貴,自然也就舍不得半點浪費。在昂貴的硅片面前,封裝所用的材料的成本是微不足道的,于是當時封裝的解決方案是這樣的:

后來伴隨著硅料和長晶環(huán)節(jié)的優(yōu)化,硅片電池片成本不斷向下,這種大量留白、很沒有效率的封裝模式漸漸被熱門拋棄。把圓圓的硅片適當切方以后進行封裝,于是組件就變成了這個樣子:

(125mm單晶硅片,小幅度把硅片的圓邊切掉一些以提升封裝效率)

進步的車輪一旦開始就根本停不下來,硅料均價和長晶成本還在不斷地下滑,尤其是近些年單晶爐引入連續(xù)加料的長晶技術、提升了長晶的速率、提升切片效率等等一系列的進步,允許我們采用更加“奢侈”的封裝模式,于是單晶硅片的M2、M4等規(guī)格的硅片應運而生,他們封裝出來的組件是這樣的:

為了提升封裝效率,在硅棒切方的過程中切掉非常大的比例,使硅片盡量呈現(xiàn)正方形,盡最大可能降低封裝留白。那么未來會如何呢?其實方向已經很明顯:高效電池片越是便宜,我們就可以采用越是奢侈的封裝模式。疊瓦技術出來已經多年,但是一直沒有得到大規(guī)模的應用,我認為重要的原因就是在5.31之前高效電池的價格還是太貴了。

疊瓦技術是一個典型的按比例增加功率的技術,提升功率約10%,電池片素質越好,帶來的增益越大。2017年的主流電池片封裝后功率是270瓦,疊加疊瓦后增益270×1.1=297;凈增加功率27瓦;如果時間點來到2019年,常規(guī)封裝模式功率達到310w的電池片將會大量充足供應,那么采用疊瓦技術以后對應封裝功率為310×1.1=341瓦,凈增加功率31瓦。帶來的增益明顯好于常規(guī)多晶電池片。可以說更高功率的單晶perc大量充足廉價的供應直接為疊瓦技術de大規(guī)模普及鋪好了道路。

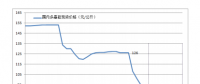

這張圖展示了Perc電池片最近一年的價格走勢,從2017年每瓦2.58元跌倒了現(xiàn)在的1.08元/瓦。高效電池片價格的悄然變化即將引發(fā)組件技術的新革命(當然前提是能解決疊瓦的專利問題)

組件這個往往最被大家輕視、資本支出最低的產業(yè)環(huán)節(jié)也是一個新技術不斷涌現(xiàn)、設備產能容易更新淘汰的環(huán)節(jié),短短幾年間,一條組件產線的產能從30MW~60MW~100MW到最新的250MW兆瓦演進;封裝從兩主柵、三主柵、五主柵、六主柵、甚至十二主柵演進;三角焊帶、圓形焊帶、半片封裝、MWT封裝、反光貼條、反光貼膜、菱形封裝等等一大批新技術正在或即將應用。但是上述一些列技術和疊瓦技術比起來,就都只能算是貓拳秀腿了,避開專利問題不談,如果2019年疊瓦技術能普及,疊加Se+perc高效電池片,60版型組件的封裝功率會普遍來到340~350瓦。比起2017年主流270功率的組件,短短兩年間組件功率進步足足80瓦。這是最好的時代,一系列新技術風起云涌,光伏平價化正在大跨步走來;這是最壞的時代,那些跟不上時代潮流的企業(yè)正在或即將被淘汰。

責任編輯:蔣桂云

-

浙江省補政策擬出臺:戶用0.42元/kWh、工商業(yè)0.2元/kWh

-

單晶巨頭隆基2018年中報:營收超100億!經營現(xiàn)金流大漲925.81% 組件出貨3.23GW

-

企業(yè)檢修助多晶硅市場優(yōu)化調整 進口量同比大幅減少

-

數(shù)據(jù)分析|中美兩國電力工業(yè)發(fā)展對比

-

能源局:對2018年第二批能源領域擬補充立項的行業(yè)標準計劃征求意見(附生物質發(fā)電、光伏發(fā)電項目表)

-

馬拉維總統(tǒng)彼得·穆塔里卡訪問中國能建