2018年三大趨勢下的光伏市場展望

光伏在今年的新能源行業中算是表現不錯,出現了結構性的增幅,A股的單晶硅和光伏電站概念漲幅喜人,港股中主營光伏上中游的光伏龍頭保利協鑫能源年初到高點漲近一倍、運營光伏電站龍頭協鑫新能源到11月漲幅超過8

光伏在今年的新能源行業中算是表現不錯,出現了結構性的增幅,A股的單晶硅和光伏電站概念漲幅喜人,港股中主營光伏上中游的光伏龍頭保利協鑫能源年初到高點漲近一倍、運營光伏電站龍頭協鑫新能源到11月漲幅超過80%,其他光伏股或多或少都有一波不錯的漲幅,但是在最近一個月,光伏股都迎來了一波回調,臨近年末,很有必要對行業的未來做個展望,才好拿捏進退。

一、宏觀看光伏未來

我國全社會用電量增速都在6.5%以上,18年預計在5~6%。未來這部分用電增量,火電正在被替代,水電制約多發展慢,核能有安全的顧慮,可以預想的是,除了對于火電的替代外,新增的發電量將主要由風、光、燃氣三種清潔能源承載,三者發電量增速超過20%,每年投資額約7000億元,光伏正是其中發展最快的能源。

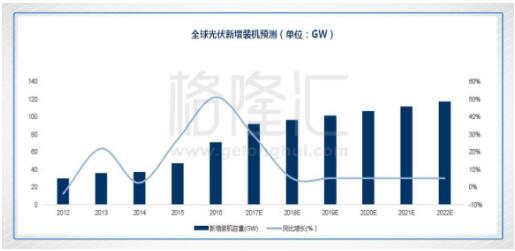

今年的光伏裝機量大幅超預期,2017年前三季度,我國新增光伏裝機約43GW,同比增長65.4%,累計裝機量約120GW,同比增長72.6%。其中新增分布式裝機15GW,同比增長了300%以上,累計分布式光伏裝機量超過25GW,占比達到21%,分布式裝機遠超預期。全年來看,光伏因分布式爆發新增裝機量預計達55GW。

能源局新能源司長朱明通知發文表示,要確保實現2020、2030年非化石能源消費占一次能源比重15%、20%的戰略目標。并提出力爭到2035年,我國能源需求的增量全部可由清潔能源提供,可再生能源發展進入增量替代階段。

由于光伏過去遠超計劃的裝機量,2018年到2022年全球光伏市場需求同比增長將實現階段性平穩,預計2017年全球光伏新增裝機92GW,同比增長29.22%。2018年新增裝機穩定增長,年均增長率將回落到5%~6%。

二、行業三大變化出現的結構性機會

1、上游硅料平穩,上中游其他領域業績或受壓

隨著技術的進步,上中游價格下降是無法避免的趨勢,但是不同的細分領域有所區別。

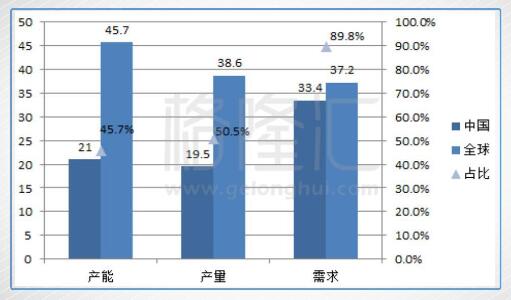

上游晶體硅冶煉成型至硅棒或硅錠的行業是技術導向性的行業,雖然中國產能占全球總產能48.5%,但遠遠不足以滿足需求,一直在外進口,截至如今進口量仍在增加,2017年1~9月份累計進口多晶硅12.03萬噸,同比增加15.34%。中國占了原材料需求近90%,但產量完全沒有跟上,隨著產能的提升將進一步占據進口的份額,而實際上,各大廠商已經密鑼緊鼓地擴產能,保利協鑫控股的江蘇中能的多晶硅產能在今年4月初投資56.82億元,在新疆建設總產能為6萬噸的多晶硅生產基地,并預計到2020年其擁有的多晶硅產能將達11.5萬噸。通威股份控股的四川永祥目前產能為2萬噸,今年擴產5GW的包頭項目后,其規劃的多晶硅產能將達到12萬噸,而憑借著成熟的技術,質量優良,產量上最大的企業將憑借規模優勢脫穎而出。

雖然由于中游金剛線技術的改進,對于硅料的需求將會有明顯的減少,40GW多晶硅片金剛線改造就會使得上游硅料需求減少4萬噸以上,但短期來說,并不會有太大影響。

相比之下,硅片以及中游戰況將會比較慘烈,隨著技術的進步以及激烈的行業競爭,晶體硅電池片成品呈現一路往下的趨勢,硅片、電池片、組件產量16年占全球產量比例為91%、71%和73.6%,而這個行業現在是以中國企業為主導。在這一領域,全球前10的廠商中國幾乎全部獨攬,產能超過總產能的一半以上,國內人工成本的上升也讓這些企業開始謀求新出路,隨著上網電價補貼的減少,會倒逼上中游壓縮利潤,長遠來看可以通過技術水平上升來抵消,但短期來說,上中游的利潤在激烈的競爭下可能會被進一步壓縮。

根據測算,18年后新裝機會在55GW基礎上上升,但增速會變慢,對于整體來說,產能相對過剩仍然會存在,要看未來具體的新裝機量和產能的落地情況。在全球的需求減緩下,各個廠商的低價拼量的戰爭將會持續,尤其是金剛線切割改造以后,整個硅片端的產能立刻提升25%,殘酷的低價競爭降很可能會產生。

另外,光伏的輔助裝備,如逆變器,支架,背板等,這些行業競爭并沒有光伏本身主體激烈,毛利率都在30%,在行業量上上去時,相比于光伏電池與組件本身,量增業績增的邏輯可能會更加順暢,這個行業會稍好一些。

責任編輯:lixin

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電

-

能源轉型進程中火電企業的下一程

2020-11-02五大發電,火電,煤電 -

資本市場:深度研究火電行業價值

2020-07-09火電,火電公司,電力行業 -

國家能源局印發2020年能源工作指導意見:從嚴控制、按需推動煤電項目建設

2020-06-29煤電,能源轉型,國家能源局

-

高塔技術助力分散式風電平價上網

2020-10-15分散式風電,風電塔筒,北京國際風能大會 -

創造12項世界第一!世界首個柔性直流電網工程組網成功

2020-06-29?清潔能源,多能互補,風電 -

桂山風電項目部組織集體默哀儀式

2020-04-08桂山風電項目部組織

-

國內最高額定水頭抽蓄電站2#引水上斜井滑模混凝土施工順利完成

2020-10-30抽水蓄能電站,長龍山抽水蓄能電站,水力發電 -

今后秦嶺生態環境保護區內不再審批和新建小水電站

2020-06-29小水電,水電站,水電 -

3.2GW!能源局同意確定河北新增三個抽水蓄能電站選點規劃

2020-06-29抽水蓄能,抽水蓄能電站,國家能源局

-

重新審視“雙循環”下的光伏行業

2020-11-02光伏行業,光伏技術,光伏出口 -

官司纏身、高層動蕩、工廠停產 “保殼之王”天龍光電將被ST

2020-09-11天龍光電,光伏設備,光伏企業現狀 -

央視財經熱評丨光伏發電的平價時代到了嗎?

2020-08-24儲能,光伏儲能,平價上網