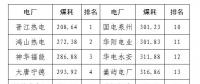

姜奇平:互聯網金融的根本前途是借助網絡進行精準的資源配置

姜奇平:信息社會50人論壇成員,中國社科院信息化研究中心秘書長 真正二十一世紀的金融是數據增值業務,是衍生信息業務,不是衍生金融業務。很多人認為互聯網金融最終還是金融,但未必,互聯網金融可能是數據

姜奇平:信息社會50人論壇成員,中國社科院信息化研究中心秘書長

真正二十一世紀的金融是數據增值業務,是衍生信息業務,不是衍生金融業務。很多人認為互聯網金融最終還是金融,但未必,互聯網金融可能是數據。

我們在歷史上曾經見過這樣的爭論,比如說電信業,電信業從根上認為就是打電話,互聯網人從根上就認為不是這樣,認為不是打電話,最終是走向數據業務,最終以OTT(OTT是“Over the Top”的縮寫,是指通過互聯網向用戶提供各種應用服務)分出勝負。在這個過程中,最后證明“互聯網+X最終還是X”這種命題是不對的。

投資經常有時候會投瞎了,投資加上信息就相當于加了雷達

互聯網金融名字雖然是叫互聯網金融,但是實際上還是十九世紀的金融,下一代的金融現在還沒有。互聯網業與金融業都在大談信息,其它談的不是一碼事。

首先頂層的問題,就是所說的方向相反。目前的互聯網金融為什么將有極大的死亡概率呢?就是整個方向性出現問題了,在把人們拉向華爾街造成國際金融危機那條老路。華爾街本身倒是正在發生一場貨幣主義向信用學派的轉變。按照斯蒂格利茨提出的通向貨幣經濟學的新范式,轉向信息時代,范式發生了轉變,而現在我們銀行的人認為金融永遠是世界的核心,當然也是互聯網金融的核心,這一點我認為就是問題所在。

銀行老是覺得知識信息這些都是技術,不是一種生產方式,這是他們的誤區,這就是他們最后吃虧的地方。在這個基礎上,斯蒂格利茨得出判斷,他認為整個金融理論的重心正在向貨幣學派轉向基于信用可得性的信用學派。投資經常有時候會投瞎了,投資加上信息就相當于加了雷達。軍事上講精準制導,金錢不長眼睛瞎投怎么行呢?最后的結果就是出泡沫。這樣一個觀點,我覺得很難說服搞金融的人,因為他們從小到大在教科書上看到的都是貨幣是一切事情的中心,但是搞互聯網的小年輕沒有聽說過,所以他們就敢招惹銀行。

斯蒂格利茨與布魯·格林沃爾德一直都在說現在金融業可能在發生物種的變化。斯蒂格利茨提出的信息范式里有兩點和原有一般等價物為核心的這樣的金融體制是格格不入的,首先它是異質性的,第二大量的信息是散布于整個經濟活動中,以往都是副產品,將來會成為主業。這一點特別重要,這和我們看到的在電信業發生的一樣,都是副業變主業。

異質性也就是說它不是一般等價物,將來會出現一個情況,這就是情境定價,它會出現一物一價,已經將一般等價物的本質改變了。

信息也不是中心化的,也就是說不是以央行來控制了,我們所說貨幣主權都是央行的權力,有沒有可以想象出另外一種配置資源的方式,是去中心化的?這一點,即使在搞互聯網的人里都很難想象,它需要空間想象力、戰略想象力,得看得多了,腦子里才能轉過彎來。做一個心理測試:將雞蛋放在多個籃子里更安全,還是放在一個籃子里更安全?現在所有人思想里的潛意識都是認為放在一個籃子里更安全,這就是我們對金融風險的基本認識,也就是說監管當局來管金融風險、銀行為這件事負責和買單。我們有沒有可能將雞蛋放在多個籃子里反而比一個籃子里更安全呢?這是我們的生活經驗,但在金融里大家沒有想清楚,等到想清楚會發現,如果一對一對等透明供求分散相等了,宏觀的風險也就沒了。

當招亮出來的時候,你才知道原來還可以這樣,就好比事后回憶說其實我也可以當牛頓,只是我當時沒有想到蘋果掉下來背后有萬有引力。這個世界就是這么簡單,但是可能一代人打破頭也想不到這么簡單的事。

現在搞互聯網金融的人都陷在一般等價物的思路里跳不出了,互聯網本意不是這個

過去時代也說信息技術,認為會玩計算機,就趕上了歷史潮流。但互聯網時代,認為這些都是雕蟲小技了,不要以為擺弄蒸汽機零件就會懂得資本主義。蒸汽機到工業革命真正賺錢時就是雕蟲小技,如果目前仍炫耀自己的雕蟲小技,并且將自己的業務重心押在雕蟲小技里,這些都是當先烈當炮灰的節奏。

羅伯特·席勒寫了《新金融秩序》,他以預測亞洲金融危機和2008年金融危機著稱,他提出未來新金融世界和我們銀行完全不是一個方向,它要解決與信息相關的基本問題,數據會成為新金融秩序的根基。不妨將席勒的新金融秩序概括為“信息+金融”,也就是說由金融一個中心變成了兩個中心了,這還是一種緩和的說法,新舊并存的時候可以允許雙中心存在,不排除貨幣一定中心的地位,但是將信息突出提出來,是作為金融秩序的核心提出來。席勒提出大眾金融的思想,或者說金融民主化的思想,就是P2P,是指對等的透明化。這件事實際上就是指向了信息的本質,將這個作為秩序的核心。貨幣不是P2P,而是一般等價物,怎么能是點對點確定價值,點對點本意確定的價值是具體價值。現在歪曲成了點對點倒騰一般等價物。

互聯網時代看金融這件事,首先就要穿透一般等價物這個魔障,象英國財政部的拉德克利夫報告那樣跳出來看問題,思考如果不是以一般等價物配置資源,而是一對一配置資源,這要求中介發生什么變化,流動性本身需要什么新的形式,貨幣與信息流動性的區別在哪。

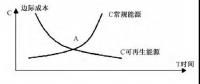

一般等價物不是說要全部扔掉,而是說比重要縮小,就要像當年農業從占GDP98%,縮小到最后只剩下6%,這個時候農業產量還在增加,絕對值在下降,將來一般等價物就是這樣的歷史結局,一般等價物所涉及到的財富、工作量絕對量還在增加、從業人員還在增加,但是在社會生活的比重在急劇下降。最近推薦翻譯的《情境定價》講的就是一般等價的消亡。現在搞互聯網金融的人都陷在一般等價物的思路里跳不出了,互聯網本意不是這個。

不是說銀行會死亡,而是會發展得更大,但要充分發揮網絡在資源配置方面的作用

舊的金融秩序在金融風險問題上與互聯網觀點完全相反。現在金融風險這個問題,就只能依靠信息不對稱,也就是依靠一般等價物,依靠貨幣為中心的資源配置機制去解決。恰恰相反,信息越透明風險才會降低,因為風險的本質就是信息不透明,信息透明了怎么會風險加大呢?當然初期搞時確實有可能,信息搞了衍生信息工具,有可能使風險加大,但從人類發展趨勢來看確實不是這樣。

新金融秩序的核心是信用可獲得性,能不能低成本地獲得信息,來化解風險,這是整個問題的實質。按照席勒的想法,如果我們按照電子商務優勢,把投資本身透明化,精細計算合同價值,實現精準投資,將有助于實質性地降低金融部門的擔心。

要超越銀行業的思維去化解風險。在歷史上曾經有過這樣的想法。首先就是熊彼特,他和斯蒂格利茨很像,他提出我們能不能讓錢當孫子,讓信息當大爺。他主張信貸,他跟斯蒂格利茨一樣,主張由掌握信息的人配置錢,這樣錢就更有準頭,這就是熊彼特貨幣主張的本質,認為應該用精準制導方式來配置資源。

人類歷史正在朝著什么方向走,從貨幣為中心轉向以信息為中心,信息不是一般等價物,將來信息社會最終會走到情境計算,也就是價格和信息結合,以后我們在交易貨物的時候可能一般等價物在那里只起6%不到的作用。除此之外,不能告訴你更多的事情,更多的事情要附著于情境信息,而情境這件事是央行管不了的,因為每一個情境不一樣,可以分散匹配。

不是說銀行會死亡,而是會發展得更大、賺的利潤更多,但更多的財富可能是在另一個維度配置了。我們現在在強調發揮市場配置資源方面的決定性作用,這句話對不對?絕對對。十八世紀是這樣,十九世紀、二十世紀都是對的,但是如果光知道這句話可能吃虧。要發揮網絡在配置資源方面的主導作用,也就是說這個決定性作用是基礎作用,只是決定一般等價物這個范圍內的事。

網絡會精準配置資源,而且越精準配置資源還越輕松,這就是智慧的本質

智慧就是越復雜反而成本越低,這和工業時代人類的行為反過來的,如果用網絡配置資源和以市場配置資源結合起來,也許未來市場配置資源最終只占6%,就像農業革命一樣,剩下更多配置資源就要看誰一對一更精準,能夠更精準地將資源配置成功的,這樣的企業、這樣的行業才有真正的發展前途,也就是互聯網金融最根本的前途。

責任編輯:大云網

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業

-

碳中和戰略|趙英民副部長致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報告 | 基于分類監管與當量協同的碳市場框架設計方案

2020-07-21碳市場,碳排放,碳交易 -

碳市場讓重慶能源轉型與經濟發展并進

2020-07-21碳市場,碳排放,重慶

-

兩部門:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

國家發改委、國家能源局:推廣不停電作業技術 減少停電時間和停電次數

2020-09-28獲得電力,供電可靠性,供電企業 -

2020年二季度福建省統調燃煤電廠節能減排信息披露

2020-07-21火電環保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規范法律問題研究(上)

2019-10-31能源替代規范法律 -

區域鏈結構對于數據中心有什么影響?這個影響是好是壞呢!