《電力營銷管理手冊》電力營銷分析——產品稅分析

電能作為商品生產是要按其售電收入交納增值稅的,東北電力集團的銷售電力的增值稅率按13%征收。

第五節 產品稅分析

1993年12月15日國務院公布了新稅法,即《中華人民共和國增值稅暫行條例》(以下可簡稱《增值稅暫行條例》.1993年12月25日財政部又公布了《中華人民共和國增值稅暫行條例實施細則》,該稅法自1994年1月1日起正式實施。《增值稅暫行條例》規定:“在中華人民共和國境內銷售貨物或者提供加工、修理修配勞務以及進口貨物的單位和個人,為增值稅的納稅義務人(以下簡稱納稅人),應當依照本條例繳納增值稅”,并規定基本稅率為17%,低稅率為13%。

電能作為商品生產是要按其售電收入交納增值稅的,東北電力集團的銷售電力的增值稅率按13%征收。

按稅務要求,電力部門的售電單價則要比出廠單價相應的提高,因此,每kWh的單價則要包括含稅單價和不含稅單價兩項內容。稅務部門的征稅通常有下述兩種辦法:

1.第一種征收辦法

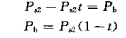

設Po為含稅價格,Pb為不含稅價格,t為稅率,則第一種征收辦法可以表示成下述公式

這就是說,如果每kWh電量的出廠價格為0.2元,稅率為13%,則售電單價的含稅價格的0. 226元。

2.第二種征收辦法

第二種征收辦法可以表示成下述公式

或

即含稅價格減去含稅價格乘以稅率等于不含稅價格。

在上述兩種情況下,電量的出廠價格PL是不變的,因此必有

故

稅務部門通常按第二種辦法征稅,因為這比按第一種辦法所征的稅要多,所多金額為

按第二種征稅辦法,對前例而言,則有

責任編輯:繼電保護

免責聲明:本文僅代表作者個人觀點,與本站無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

我要收藏

個贊

-

云南能源職業技術學院

2018-06-05云南能源職業技術學院 -

中國科學技術大學熱科學和能源工程系

-

重慶能源職業學院

2018-06-05重慶能源職業學院