“互聯(lián)網(wǎng)+”下的金融大數(shù)據(jù)風(fēng)口解碼

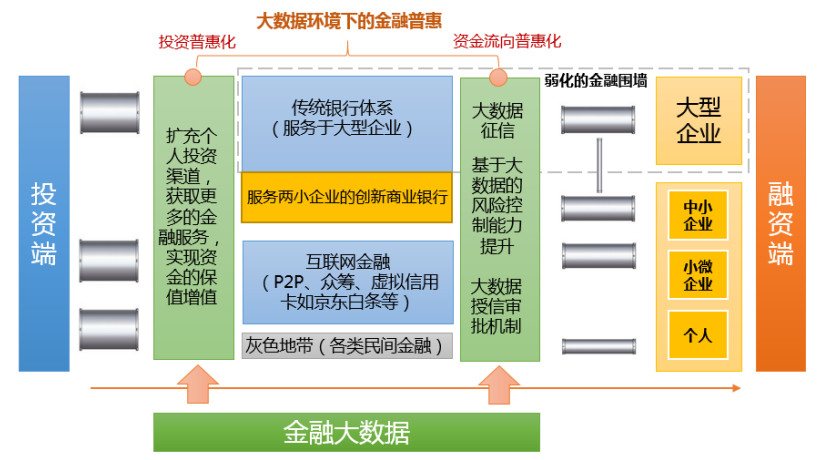

中國當(dāng)前的金融體系制造了世界上獨(dú)一無二的“二元圍墻體系”,金融圍墻內(nèi)的主體坐享巨量金融資源而難以投放到實(shí)體經(jīng)濟(jì)最為需要的地方;而圍墻外的中小企業(yè)卻得不到普惠金融,發(fā)展受限。隨著當(dāng)前中國經(jīng)濟(jì)處于下行空間,中國急需一場(chǎng)金融改革--在傳統(tǒng)主要服務(wù)于大型優(yōu)質(zhì)企業(yè)的傳統(tǒng)商業(yè)銀行體系之外,還更加需要有服務(wù)于中小企業(yè)的金融機(jī)構(gòu)。目前P2P等各類互聯(lián)網(wǎng)金融企業(yè)已經(jīng)為此創(chuàng)造了一個(gè)良好的開局,但仍不足夠,在缺乏普惠金融的環(huán)境下,“互聯(lián)網(wǎng)+”將難以真正壯大起來。中國目前已經(jīng)悄然開展而在未來將會(huì)越演越烈的金融改革,本質(zhì)目標(biāo)就是改變上述的扭曲金融體制,實(shí)現(xiàn)普惠金融,一方面讓有活力與創(chuàng)造力的中小企業(yè)為實(shí)體經(jīng)濟(jì)重新帶來活力,另一方面通過投資渠道的拓展,讓投資端的個(gè)人也能享受到更好的財(cái)富增值,實(shí)現(xiàn)藏富于民。而普惠金融將與“互聯(lián)網(wǎng)+”一起,成為中國經(jīng)濟(jì)轉(zhuǎn)型的重要引擎之一。

所謂的普惠金融,就是以可負(fù)擔(dān)的成本為有金融服務(wù)需求的社會(huì)各階層和群體提供適當(dāng)?shù)摹⒂行У慕鹑诜?wù)。其變革的內(nèi)涵首先第一個(gè)層面是普惠于有創(chuàng)造力的兩小企業(yè),而第二個(gè)層面是據(jù)此擴(kuò)充投資端個(gè)人的投資渠道,使得普通居民能享受到更多優(yōu)質(zhì)的金融服務(wù)。

而綜合目前整體國內(nèi)金融市場(chǎng)現(xiàn)狀,最有可能帶來中國普惠金融,或者退一步說為實(shí)現(xiàn)普惠金融創(chuàng)造關(guān)鍵條件的無疑是金融大數(shù)據(jù)。如普惠金融實(shí)現(xiàn)的焦點(diǎn)問題之一,是如何服務(wù)這些缺乏征信記錄、難以深入了解導(dǎo)致傳統(tǒng)銀行不愿意授信的兩小企業(yè)?短期內(nèi)建立起西方用了上百年建立的完善金融征信、授信體系并不可行,為今之計(jì)是通過金融大數(shù)據(jù),建立基于大數(shù)據(jù)的深度覆蓋征信體系、提升風(fēng)險(xiǎn)控制水平,進(jìn)而賦予新型金融機(jī)構(gòu)服務(wù)于更多兩小企業(yè)的能力,其成功的概率最大。

普惠金融將為中國金融體系帶來創(chuàng)新的動(dòng)力(來源:亞信大數(shù)據(jù))

正因如此,金融大數(shù)據(jù)的風(fēng)口在于圍繞普惠金融的兩個(gè)卡口:一、資金流向普惠化。利用金融大數(shù)據(jù)提升征信、風(fēng)險(xiǎn)控制能力及授信評(píng)估機(jī)制,扭轉(zhuǎn)資金流向困境,為有創(chuàng)新和效率的兩小企業(yè)注入更多血液,也為“互聯(lián)網(wǎng)+”的發(fā)展創(chuàng)造社會(huì)資金環(huán)境;二、投資普惠化。如通過金融大數(shù)據(jù)的場(chǎng)景識(shí)別,結(jié)合互聯(lián)網(wǎng)平臺(tái)為個(gè)人資金找到更好的投資渠道,并取得風(fēng)險(xiǎn)與收益的較佳平衡點(diǎn),余額寶是一項(xiàng)成功的嘗試,而相信在以后隨著普惠金融的發(fā)展,將有更多的互聯(lián)網(wǎng)金融產(chǎn)品為個(gè)人帶來更好的資金保值增值渠道。

而就目前中國金融環(huán)境而言,如何借助金融大數(shù)據(jù)去較快地推動(dòng)資金流量普惠化是更為迫切的任務(wù)。

最后,從金融大數(shù)據(jù)的應(yīng)用主體上, 我們也能預(yù)見到,對(duì)于傳統(tǒng)的大型國有銀行,其政策紅利最深,也最不愿意走到圍墻之外,金融大數(shù)據(jù)對(duì)其吸引力實(shí)際有限,應(yīng)用上也許更多圍繞利用大數(shù)據(jù)技術(shù)降低整行的IT運(yùn)維成本;而真正積極擁抱金融大數(shù)據(jù)、愿意為兩小企業(yè)提供服務(wù)及實(shí)現(xiàn)普惠金融的,實(shí)際上是在圍墻里夾在大行之間生存的中小型股份制銀行、城/農(nóng)商行,以及新興的民營(yíng)銀行和性質(zhì)迥異的各類互聯(lián)網(wǎng)金融機(jī)構(gòu)。

(三)綻放的金融大數(shù)據(jù)生態(tài)圈

講起基于大數(shù)據(jù)的普惠金融,不能不提的無疑是阿里小貸。阿里小貸之所以成功的根本原因,在于阿里巴巴帝國的龐大生態(tài)圈,在這個(gè)生態(tài)圈的內(nèi)部,阿里小貸能獲得大量貸款人的數(shù)據(jù),比如其在阿里系內(nèi)的交易數(shù)據(jù)、現(xiàn)金流情況、客戶評(píng)價(jià)度數(shù)據(jù)、物流貨運(yùn)數(shù)據(jù)、存貨周轉(zhuǎn)情況等數(shù)據(jù),同時(shí)基于阿里系的資源也引進(jìn)了一批外部的數(shù)據(jù),有了這些豐富的數(shù)據(jù),通過阿里獨(dú)特的量化分析模型,能將貸款逾期率控制在傳統(tǒng)銀行為這些客戶做相同貸款的逾期率之下,因此阿里小貸在服務(wù)阿里內(nèi)部客戶的融資服務(wù)相比傳統(tǒng)銀行才具備了比較優(yōu)勢(shì)。但值得注意的是,阿里小貸并非一個(gè)通用的商業(yè)模式,因?yàn)槠浣⒃诎⒗锷鷳B(tài)圈內(nèi)部的大數(shù)據(jù)環(huán)境,而阿里巴巴只有一個(gè)。

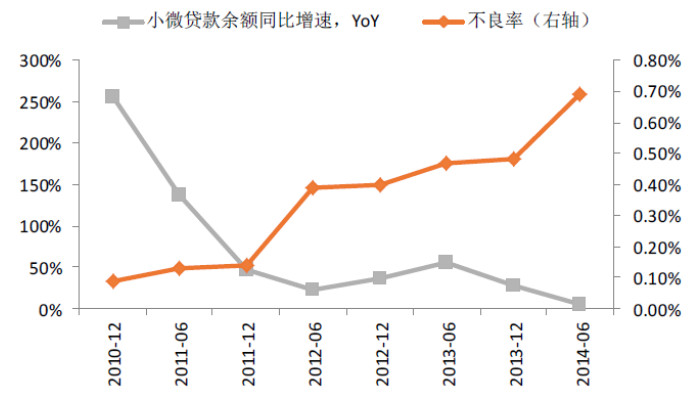

其他金融機(jī)構(gòu)要通過普惠金融更好服務(wù)于兩小企業(yè),尤其是“互聯(lián)網(wǎng)+”下即將發(fā)揮新生命力的創(chuàng)新企業(yè),則缺乏上述阿里小貸的成功基石--與資金資源同樣珍貴的數(shù)據(jù)資源。在缺乏有效金融大數(shù)據(jù)的情況下,要做兩小貸款的難度非常的大,如民生銀行是國內(nèi)銀行中涉足兩小貸款最早的傳統(tǒng)銀行,其小微貸款模式主要還是傳統(tǒng)銀行的線下信貸調(diào)研,依靠大量的小微信貸專員發(fā)放各類帶抵押或擔(dān)保的小額信貸,在經(jīng)歷了2010~2011年高速發(fā)展之后,近年來民生銀行小微貸款遇到了增速下滑,而不良率迅速上升的尷尬。

民生銀行2010~2014小微貸款增速及不良率走勢(shì)(來源:平安證券研究所)

而同樣愿景于服務(wù)中小企業(yè)的廣發(fā)銀行,則注重金融大數(shù)據(jù)的獲取與應(yīng)用。如廣發(fā)銀行的大數(shù)據(jù)零售商業(yè)智能決策平臺(tái)整合了征信系統(tǒng),各個(gè)專業(yè)市場(chǎng)數(shù)據(jù)庫、22萬個(gè)共覆蓋4億多人口的居民社區(qū)數(shù)據(jù)庫、各商會(huì)和產(chǎn)業(yè)鏈數(shù)據(jù)庫等,也跟外部如工商總局個(gè)體戶等小微企業(yè)信息聯(lián)網(wǎng)。在外部互聯(lián)網(wǎng)數(shù)據(jù)上,廣發(fā)銀行先后與阿里、騰訊、京東、百度、網(wǎng)易等互聯(lián)網(wǎng)企業(yè)合作,借助他們的地圖、游戲、支付等平臺(tái)捕獲新鮮數(shù)據(jù)。

金融底層大數(shù)據(jù)資源的獲取,對(duì)于推動(dòng)中國普惠金融有重要的意義,比如供應(yīng)鏈金融數(shù)據(jù)、運(yùn)營(yíng)商數(shù)據(jù)、各類互聯(lián)網(wǎng)數(shù)據(jù)源等。然而現(xiàn)在這些數(shù)據(jù)散落在不同的角落里面,無論傳統(tǒng)銀行還是互聯(lián)網(wǎng)金融企業(yè)要獲取到可用于優(yōu)化征信授信的相對(duì)完整數(shù)據(jù)難度很大。這無疑為中國的普惠金融發(fā)展中的一個(gè)重大阻力,尤其在當(dāng)前中國金融體系急需改革、為實(shí)體經(jīng)濟(jì)甚至“互聯(lián)網(wǎng)+”注入更多活力的環(huán)境下。

或者一個(gè)有效的做法,是在有關(guān)部門聯(lián)合一批金融機(jī)構(gòu)、大數(shù)據(jù)技術(shù)提供方建立一個(gè)致力于推動(dòng)普惠金融的公共金融大數(shù)據(jù)交易市場(chǎng),使得各個(gè)會(huì)員機(jī)構(gòu)均能夠獲取到足夠的數(shù)據(jù),并利用行政力量解決比如數(shù)據(jù)隱私、產(chǎn)權(quán)轉(zhuǎn)移等難題。畢竟要實(shí)現(xiàn)金融普惠,首當(dāng)其沖的是先要實(shí)現(xiàn)金融數(shù)據(jù)普惠,讓每個(gè)金融主體都能平等獲取到數(shù)據(jù),而競(jìng)爭(zhēng)的舞臺(tái)則是在如何更好使用這些數(shù)據(jù)上。

金融數(shù)據(jù)普惠是金融大數(shù)據(jù)生態(tài)圈中的第一個(gè)也是最為關(guān)鍵的挑戰(zhàn)。要迅速跨過,需要聯(lián)合整體行政與行業(yè)、技術(shù)力量的去推動(dòng)。

金融大數(shù)據(jù)生態(tài)圈中第二個(gè)挑戰(zhàn)是數(shù)據(jù)的管理。相比其他行業(yè),金融大數(shù)據(jù)更加有顯著的來源異構(gòu)、類型繁多、總量巨大的4V特征,而金融行業(yè)對(duì)數(shù)據(jù)的準(zhǔn)確性、規(guī)范性要求卻極高。如何科學(xué)地管理這些金融數(shù)據(jù)資產(chǎn)則是另外一個(gè)挑戰(zhàn),尤其是在數(shù)據(jù)普惠后,考驗(yàn)各個(gè)金融大數(shù)據(jù)主體的是應(yīng)用這些數(shù)據(jù)的效率。因此,金融大數(shù)據(jù)資產(chǎn)的標(biāo)準(zhǔn)化質(zhì)量管理、數(shù)據(jù)溯源、安全管理、主數(shù)據(jù)管理,以及非結(jié)構(gòu)化數(shù)據(jù)處理(語義分析、自然語言處理)、數(shù)據(jù)可視化、分發(fā)管理等,如何做到低成本高效率管理,是金融大數(shù)據(jù)應(yīng)用的關(guān)鍵。

金融大數(shù)據(jù)生態(tài)圈中第三個(gè)挑戰(zhàn)是數(shù)據(jù)的應(yīng)用建模。如包括大數(shù)據(jù)征信、風(fēng)控、反欺詐偵測(cè)、基于大數(shù)據(jù)的貸后服務(wù)與風(fēng)險(xiǎn)管理等,這些應(yīng)用均涉及到大量的數(shù)據(jù)量化分析模型,如何保障這些模型的有效、穩(wěn)健是一項(xiàng)重要的議題。另外,華爾街的量化交易基金歷史經(jīng)驗(yàn)告訴我們,量化模型往往難以考慮到系統(tǒng)性風(fēng)險(xiǎn),比如一個(gè)模型認(rèn)為無論是資產(chǎn)實(shí)力、還款能力、品德都俱佳的貸款者,在面對(duì)經(jīng)濟(jì)下行的系統(tǒng)性風(fēng)險(xiǎn)仍然會(huì)有極大的逾期風(fēng)險(xiǎn)。而量化模型基本難以預(yù)測(cè)到系統(tǒng)性風(fēng)險(xiǎn),如篤信精密量化分析模型的長(zhǎng)期資本管理公司,死在了模型無法預(yù)料的俄羅斯金融風(fēng)暴之中。如何處理好系統(tǒng)風(fēng)險(xiǎn)與量化模型的平衡,是金融大數(shù)據(jù)應(yīng)用建模的藝術(shù)。

最后,構(gòu)建金融大數(shù)據(jù)場(chǎng)景與入口。所謂的普惠金融,就是為社會(huì)各階層和群體提供適當(dāng)?shù)摹⒂行У慕鹑诜?wù),如為一名好學(xué)上進(jìn)的務(wù)工人員提供上夜校的社會(huì)助學(xué)貸款,社會(huì)中不乏各種金融服務(wù)的需求場(chǎng)景,我們需要做的是前瞻地發(fā)現(xiàn)他們,快速響應(yīng),對(duì)貸款人做出快速的審核甚至設(shè)計(jì)個(gè)性化的金融服務(wù)。這樣普惠金融將會(huì)走到社會(huì)每個(gè)角落,在金融場(chǎng)景識(shí)別與服務(wù)商,互聯(lián)網(wǎng)金融有先天的優(yōu)勢(shì),而傳統(tǒng)銀行的互聯(lián)網(wǎng)化也將進(jìn)一步推動(dòng)這點(diǎn),正如互聯(lián)網(wǎng)給我們的啟示一樣,金融大數(shù)據(jù)到了最后,將演進(jìn)為對(duì)場(chǎng)景與入口的爭(zhēng)奪。

(四)后記

金融大數(shù)據(jù),有別于其他行業(yè)的大數(shù)據(jù)應(yīng)用,除了是行業(yè)自身的數(shù)據(jù)技術(shù)升級(jí)外,還將在中國經(jīng)濟(jì)轉(zhuǎn)型與金融改革中被賦予更多的使命,在未來幾年預(yù)期將迎來一股噴井式爆發(fā)。其中首先來臨的,是金融大數(shù)據(jù)的獲取與數(shù)據(jù)普惠,如最近如大智慧、同花順、東方財(cái)富網(wǎng)等金融數(shù)據(jù)提供企業(yè)的股價(jià)飛漲依稀印證了這點(diǎn);而金融大數(shù)據(jù)資產(chǎn)管理、應(yīng)用建模則是隨之而來的機(jī)遇,而場(chǎng)景與入口之爭(zhēng),也將是這一輪金融變革的最終競(jìng)爭(zhēng)模式。

官方微信售電那點(diǎn)事兒")

責(zé)任編輯:大云網(wǎng)

- 相關(guān)閱讀

- 碳交易

- 節(jié)能環(huán)保

- 電力法律

- 電力金融

- 綠色電力證書

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè)

-

碳中和戰(zhàn)略|趙英民副部長(zhǎng)致辭全文

2020-10-19碳中和,碳排放,趙英民 -

深度報(bào)告 | 基于分類監(jiān)管與當(dāng)量協(xié)同的碳市場(chǎng)框架設(shè)計(jì)方案

2020-07-21碳市場(chǎng),碳排放,碳交易 -

碳市場(chǎng)讓重慶能源轉(zhuǎn)型與經(jīng)濟(jì)發(fā)展并進(jìn)

2020-07-21碳市場(chǎng),碳排放,重慶

-

兩部門:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

國家發(fā)改委、國家能源局:推廣不停電作業(yè)技術(shù) 減少停電時(shí)間和停電次數(shù)

2020-09-28獲得電力,供電可靠性,供電企業(yè) -

2020年二季度福建省統(tǒng)調(diào)燃煤電廠節(jié)能減排信息披露

2020-07-21火電環(huán)保,燃煤電廠,超低排放

-

四川“專線供電”身陷違法困境

2019-12-16專線供電 -

我國能源替代規(guī)范法律問題研究(上)

2019-10-31能源替代規(guī)范法律 -

區(qū)域鏈結(jié)構(gòu)對(duì)于數(shù)據(jù)中心有什么影響?這個(gè)影響是好是壞呢!